一般的な保険商品は保険金の期待値より保険料が高い

一般的な保険商品の場合、「保険金の期待値<保険料」と逆になるのが常識です。なぜなら、保険会社にとっての収益(保険料)が支出(保険金)を上回らないと、利益をあげられないからです。

ところが団信はこれが逆転しているわけですから……そう、「あり得ないくらいお得な保険」なのです。おわかりいただけましたでしょうか?

以上、住宅ローン減税と団信のお得さをお伝えしましたが、金額に換算するといくらぐらいお得なのでしょうか? そして、本当に住宅ローンは借りると儲かるのでしょうか? 検証してみました。

前提として「借入金額:3500万円」「変動金利:0.5%」「返済期間:35年」で一般団信の住宅ローンを組むことを考えます。

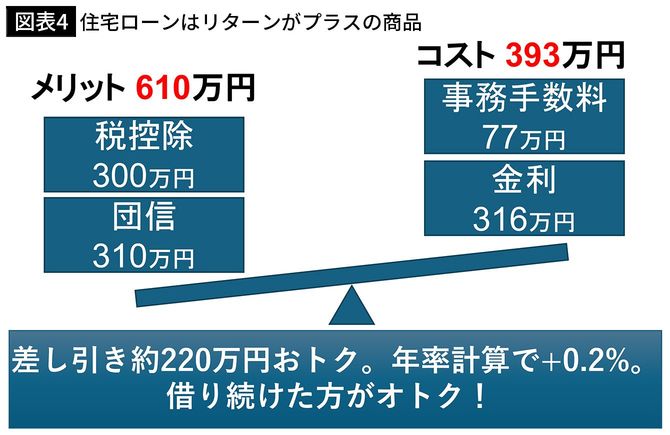

この際の住宅ローンを借りるコストは何でしょうか? それは融資時に銀行に支払う事務手数料と返済期間中に支払う金利です。仮に0.5%の金利が続くと仮定した場合、これらをあわせたトータルコストは約393万円です。

住宅ローンを借りると利回り0.2%の運用商品になる

続いて、住宅ローンを借りることで得られる経済的メリットも計算してみましょう。メリットは税控除(住宅ローン減税)と団信(団体信用生命保険)の二つでしたね。

まず、住宅ローン減税による効果は約300万円です。計算を簡単にするため、元本の0.7%分の減税が13年間得られる前提をおきました。

次に団信です。住宅ローン金利を支払うことによって、得られる保障は金額換算すると約310万円です。死亡保険金額1750万円の生命保険をキープするための保険料累計額がその生命保険の価値に相当するという前提をおきました。

この結果を比べると、図表4の通り、住宅ローンを組むためのトータルコスト393万円に対して、得られるトータルリターンは610万円です。つまり、借り続ける経済的メリットが約220万円分大きいということになります。なお、元本3500万円に対して35年間かけて220万円得られる利回りは年率換算で0.2%弱となりますので、住宅ローンを借りていることは約0.2%の利回りが得られる運用商品を保有しているともいえます。