相続の手順とその期限

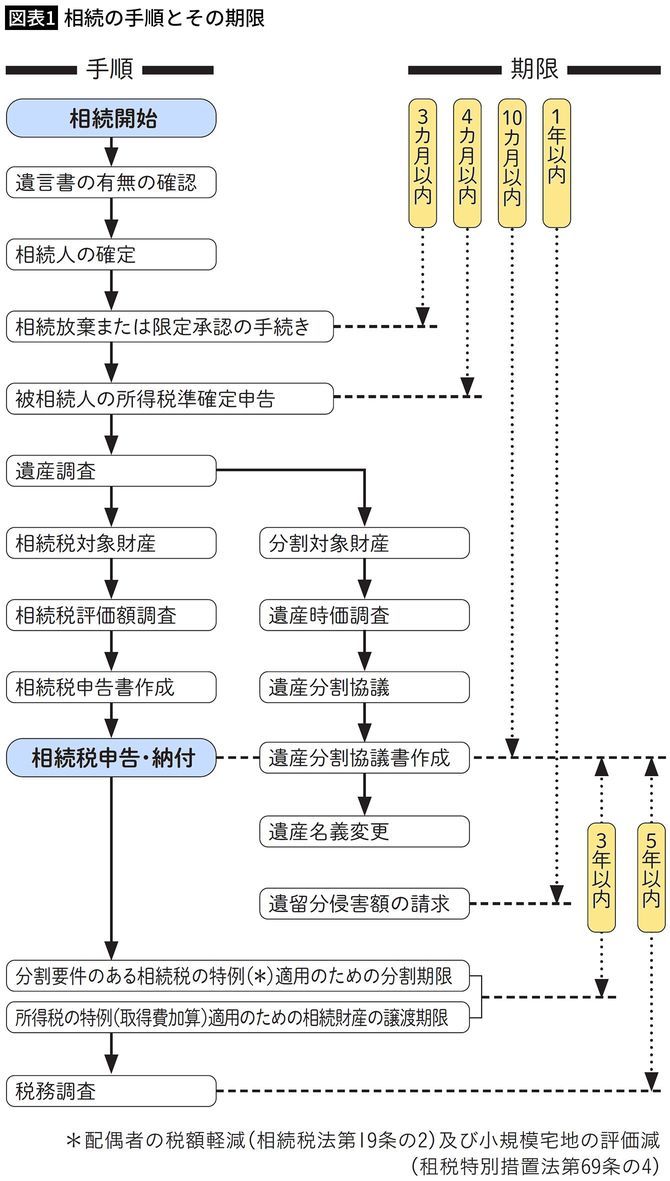

ここで、相続(二次相続)の手順について、簡単に説明しましょう。

相続は、親が亡くなった時点からスタートします。相続税の申告期限の10カ月というのも、親が亡くなった日を起点にします。長いように思われますが、葬儀や各種の手続き、四十九日の法要などがあるので、あっという間。実質的には8カ月と考えたほうがいいでしょう。

そして、遺言書の有無によって、相続の進め方は大きく違ってきます。遺言書がある場合は、基本的には遺言書通りに遺産分割することになります。遺言書がないときは、相続人全員で遺産分割協議をして、どのように遺産を分けるかを話し合う必要があります。遺言書があっても、遺産分割協議をすることは可能です。

税金以外の相続税申告遅延のデメリット

遺産分割協議の内容については、税理士は口をはさめません。必要があれば、弁護士に依頼することになります。そうして、まとまった内容を遺産分割協議書として作成したうえで、税理士が相続税額を計算して税務署に申告し、相続税を支払うという手順になります。

相続税の課税対象であるのに、期限の10カ月を過ぎても申告をしないと、無申告加算税が課せられます。また、相続税の支払いが遅れると延滞税が課せられてしまいます。さらに小規模宅地の評価減、配偶者税額軽減も、分割協議が終了していないと利用することができません。

申告が遅れるデメリットは、税金だけではありません。不動産の活用ができないという問題もあります。亡くなった親の名義のままでは取り壊しも売買もできず、モメている限り、延々とそのままの状態が続くわけです。最悪の場合は、親の名義のまま何十年も過ぎることがあります。

それが動き出すのは、次の相続が発生したときです。つまり、モメていたきょうだいの誰かが亡くなることで、その子どもである相続人が「なんとかしなくては」と思い、冷静になってまとめていくわけです。

もっとも、そこまでモメるのは例外的な事例であって、ほとんどの相続は相続税申告の期限内におさまります。ただ、おさまったとしても、モヤモヤが残ることは珍しくありません。