途中は毎日変動するんだから無視。短期視点の人などが動かす「ムード」なんか気にしない。

アインシュタインだか複利効果だかは知らないけど、最後にしっかり上がっているかどうかだけが大事。つまり「今」と「前」の割り算の結果がすべて――。自分が理解できることに煎じ詰めるなら、こういうことなのよ。

年数を考慮しない生のリターンか、年率なのか

ほんとはもうこれで十分なんだけど、一応計算の続きの話をしておこうかな。80万円が135万円になるのにちょうど1年だったとしたら、さっきの68.75%はそのまま「年利」になるよね。「年率」という言い方もする。

「この投資のリターンは年率68.75%でした」って感じ。じゃあもし、10年かかって135万円になったんだとしたら、どう表現すべきだろうか。

そう、金融の慣習としては「年利に換算」するのが一般的なんだよね。銀行の預金金利もローン金利も「年率何パーセント」という言い方をするじゃない。そうやって同じモノサシで揃えることではじめて横比較ができるので、金融商品では「年率」がデフォルトなわけ。

さて、10年かかって68.75%になったこの投資は、「年率何パーセント」なんだろうか。

実はこの年率に換算する方法にもまた、「単利」と「複利」というのが出てきてしまう。ただし今度は、預貯金で実際に出る利息の扱い方ではなく、年率換算をする際の計算上の「お作法」、「どういう仮定を置いて計算するか」の話でしかない。

10年の68.75%という結果を年率に直すにあたって、「固定金利だと仮定した場合に、利息を運用しないで横に積んできた単利運用だったと仮定しますか? それとも利息を元本に組み入れる複利運用で増えてきたと仮定しますか?」という話なんだ。

実際は単利も、複利もない

実際には利息が出るわけでもなければ、価格が上がったり下がったりした結果として10年後に135万円になっているだけなので、単利も複利もないというのは既に話した通り。

単に年率換算の計算をするために、どちらかに仮定を置きましょうね、という話だ。具体的には、68.75%を10年だからと10で単純に割り算した6.875%とするのが「単利方式による年率換算」で、ルート10するのが「複利方式による年率換算」だ。

具体的には135÷80のルート10から1を引いた5.372%となる。なぜルートをするかわかる? 説明が必要だよね。

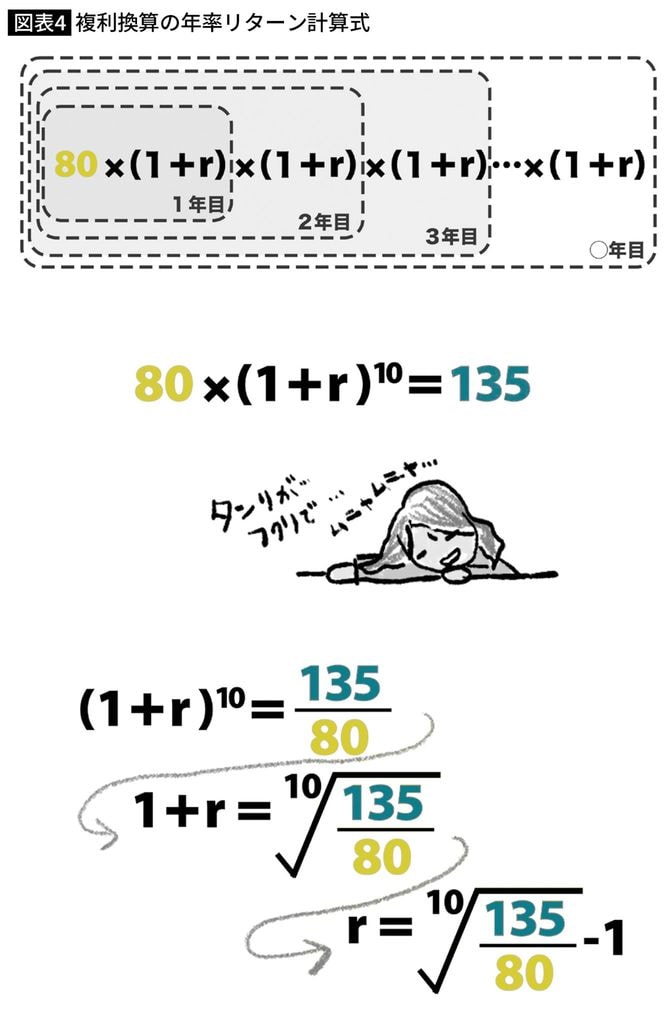

まず、80万円を年率何パーセントかの金利で運用したらどういう式になると思う?

1年後には80万円+「80万円×○%」の金額になってるよね。式を簡単にすると80で括ってあげて「80×(1+○)」だよね。さて、では2年後は?

複利運用だったと仮定するのだから、2年目はこの増えた金額にまた○%の運用がされるとして{80×(1+○)}×(1+○)と書けるよね。そして3年目はさらに――。ということで、絵にするとこうなる(次ページ)。○をリターンのrと置いてみた。

こんな風にして増えてきた80万円が10年後にいくらになったんだっけ? 135万円だったよね。つまり左のような式になる。これを展開してrを求めよう。それが複利換算の年率リターンだ。