これらはまさに「自国通貨建て政府債務のデフォルト事例」に相当し、歴史的には相当な件数が存在するにもかかわらず、各国ともそうした不都合かつ不名誉な事実は対外的に秘匿したがる傾向があるのが現実のようだ。

資料が残されているとしても国内で、自国語で書かれたものに限られ、外国勢には読解し切れない場合も多く、対外的には、詳細があまり明らかにされていないことも多い。米国の学者を中心とするMMT論者が「自国通貨建て政府債務はデフォルトすることはない」と主張する背景にはこうした事情も影響しているものとみられる。

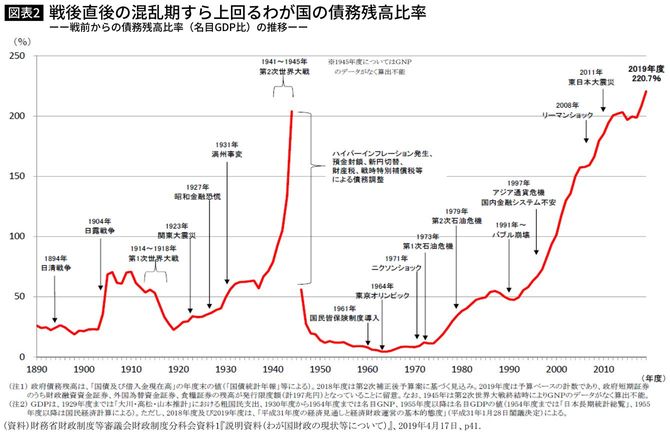

国民の財産に課税して財政の穴を埋めた終戦直後の日本

第2次世界大戦の敗戦国であったドイツおよびオーストリア、そしてわが国における財政破綻は、まさにこうした国内債務調整の典型例であった(※1)。わが国においては1945年8月の終戦後、戦費で急膨張していた財政運営は完全に行き詰まり(図表2)、翌46年2月にまず、預金封鎖が、国民にとっては突然の形で実施され、財政資金の大幅な不足を埋めるべく、国民の課税資産が先に差し押さえられた。

同時に新円切り替えも実施され、いわゆる“タンス預金”による抜け道も完全にふさがれた。そして半年以上が経過した同年11月、政府は国民から幅広く「財産税」を徴収することを決定し、その支払いには封鎖預金も充当された。

簡単に言えば、預金を引き出させなくして国民の資産を把握するとともに差し押さえ、新円しか使えなくなることでお金を自分で保管(タンス預金)しておくことを封じたうえで、平常時なら実施しない預金等の幅広い「財産」に課税したのである。

(※1)その詳細は拙論「財政再建にどう取り組むか-国内外の重債務国の歴史的経験を踏まえたわが国財政の立ち位置と今後の課題-」『JRIレビュー』Vol.8、No.9、2013年8月を参照