「年金だけでは暮らせない」と頭ではわかっても、老後資金づくりには手が回らないのが現実だ。本当のところ、あなたの老後にはいったいいくら必要なのか? 持ち家の有無、子供の年齢、リタイア時期など、シチュエーション別に徹底解説!

将来のためには老後資金の準備が必要――。わかってはいても、毎月の給料は限られている。やりくりに追われる中で、どうやって老後資金を貯めるのか?

まずは、目標となる老後資金の額をザックリ計算してみよう。この目標額は人によって違う。年金だけで暮らすなら老後資金はほとんど不要だし、多少は余裕のある暮らしをしたいのなら、それなりの額が必要になる。生命保険文化センターの意識調査によると、老夫婦に必要な1カ月の生活費は、最低限の生活で23万3000円、多少ゆとりある生活をするなら36万6000円となっている。

図を拡大

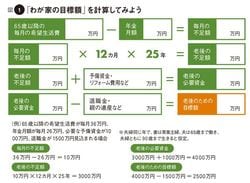

図1 「わが家の目標額」を計算してみよう

図1 「わが家の目標額」を計算してみよう

計算の手順を示したのが図1だ。最初に老後の生活をイメージし、年金では毎月いくら不足するかを把握する。これを12倍したのが年間の不足額だ。余裕をみて90歳まで生きるとすれば、年金受給開始の65歳から90歳まで25年間の資金が必要になる。そこで、年間の不足額に25年を掛けて、生涯の老後の不足額を計算する。これに住宅リフォームなどの予備資金を加え、退職金や親からの遺産があればその金額をマイナスしたものが、老後資金の目標額になる。図1の計算例では、目標額は2500万円だ。なお、定年退職の60歳から年金受給開始の65歳までは、働いて生活費を稼ぐことが大前提だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント