「FIREで左うちわ」の人が一番危ない

最も影響が大きそうなのが、配当金収入で生活している人、いわゆる「FIRE」をした人です。

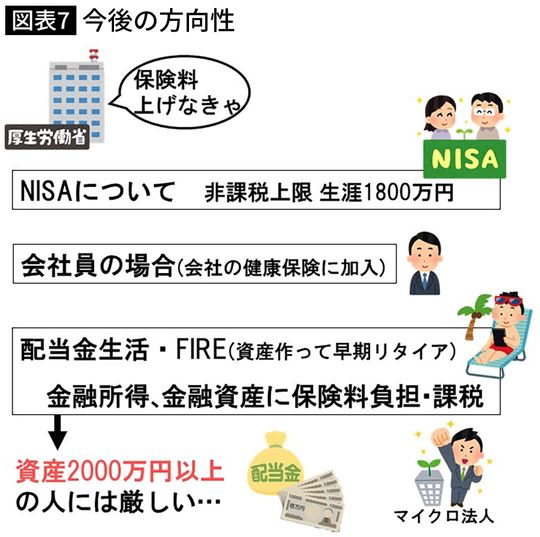

政府の資料によれば、「マイナンバーを活用して、金融資産の保有状況も勘案し、負担能力を判定する」とあります。

これを見る限り、一定以上の金融資産を持つ人については、保険料を上げる方向で議論されているようです。

では具体的にどの程度の資産があると保険料が上がるのでしょうか。

新NISAの上限が1800万円、政府資料の分け方でも「2000万円」が多いので、大体1800万~2000万円くらいが基準となりそうです。

それ以上の金融資産を持っている人は、今後保険料が上がり、課税が強化される可能性に注意したほうがいいでしょう。

「マイクロ法人」への規制も検討

ではFIREした人たちはどうすればいいのでしょうか。

すぐ思いつくのは、「マイクロ法人」を使った節税です。マイクロ法人を作り、資産を法人に移し、しかも会社の社会保険に入れば、今議論されている課税からは逃れられそうです。

ただ、こうした抜け道は政府も当然把握していると思われます。実際、マイクロ法人への規制も検討されているという話もあり、抜け道がふさがれる可能性もあると思ったほうがいいでしょう。

もともと、FIREの利点として「社会保険料や税金は所得にかかるので、労働所得がないFIREにすると得」と言われていました。

ただ、今後はFIREした人、一定以上の金融資産を持った人への課税が強化されていく方向であるのはほぼ間違いないでしょう。

図表=筆者提供