新NISAで高配当の優良株を買うのはどうすればいいのか。元サラリーマン投資家の長期株式投資さんは「過去の平均よりは安くなったときに買う、それまでは待つというスタンスが負けにくい投資を実現してくれる。そのためには予想PERレンジ、PBRレンジが参考になる」という――。

※本稿は、長期株式投資『半オートモードで月に23.5万円が入ってくる「超配当」株投資』(KADOKAWA)の一部を再編集したものです。

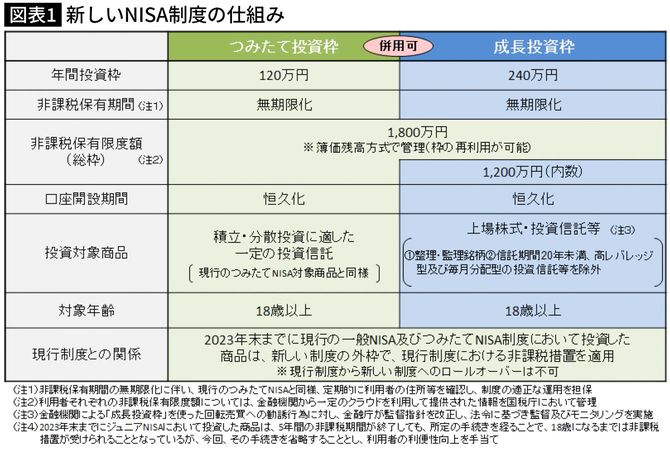

新NISAを使い倒して資産を増やす

2024年1月からいよいよ新しいNISAが始まります。新しいNISA制度は個人投資家にとって使い勝手がよいものとなっており、制度をうまく活用して超長期での運用を考えていくことが重要となります。

ルールが変わったときは、①まずルールを理解すること、②次にルールをどのように利用できるか、を考えることが大切です。まずは、新しいルール(制度)を再確認しておきましょう。

年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円の計360万円です。また、非課税保有期間は無期限化され、非課税保有限度額は1,800万円(つみたて投資枠600万円+成長投資枠1,200万円)と大幅に拡充されています。

更に、簿価残高方式での管理となっており、売却した際には簿価ベース(投資した時の取得価額)で枠の再利用が可能となっています。

非課税保有限度額は世帯当たりではなく、一人当たりとなりますので、18歳以上の世帯人数×1,800万円が事実上の非課税枠と考えることもできます。これは多くの個人投資家にとって、事実上、非課税で投資できる環境が整ったと言っても過言ではないでしょう。