オーナー社長は税金を3回取られる

会社にかかる税金は、おおむね所得(利益)の30%です(所得が800万円以下の場合)。

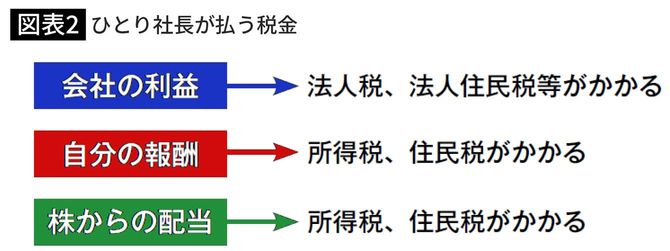

オーナー社長の場合、会社の税金のほかに、自分の所得税、住民税も払わなければなりません。

しかも、オーナー社長は経営者としての報酬と、株主への配当金の両方を受け取っています。

そのため、配当に対する税金も支払わなければならないのです。

つまり、オーナー社長の場合、会社の利益に税金が課せられ、自分の報酬にも税金が課せられ、株の配当金にも税金が課せられるという事になります。(図表2)

法人化で節税するための条件

税金を安くするためには、様々な節税方法を駆使しなければならず、それなりの知識と手間が必要となります。

うまく調整すれば、税金を安くすることも可能ですが、調整に失敗すれば、逆に税金が高くなる場合もあります。

会社を設立し、運営するだけでも様々な経費がかかります。登記費用なども必要です。

しかも会社の経理や税務などは、なかなか経営者が全部自分でやるということはできません。必然的に、税理士などに依頼することが必要となります。

会社というものは、個人事業よりも「固定費」がかかるのです。

だからある程度、事業の規模が大きくないと、元を取れないということになります。

総じて言えば、法人化で節税するためには、

・節税のための手間をかけられること

・それなりの事業規模があること

が求められるといえます。