自由度の高い貯蓄とうまく使い分ける

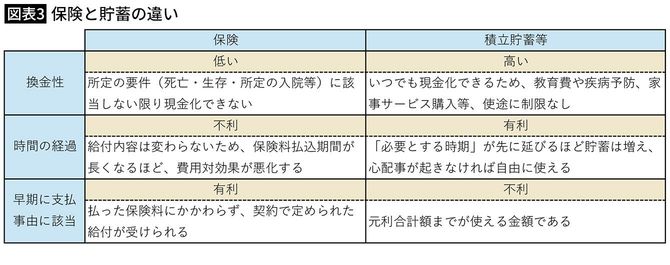

一方、貯蓄は個人で自由に使えるお金です。支払事由に縛られない代わりに、貯まった金額しか使うことができませんので、早期に支払事由に該当すると保険のほうが有利です。反対に、支払事由に該当しない期間が長くなると、積立貯蓄であれば使えるお金が積み上がっていきますが、保険だと保険料支払いだけが続き、支払事由の条件が広がることはありません(図表3)。

筆者作成

リスクに備えるには、保険と貯蓄の違いを考慮して、適材適所で使い分けたり組み合わせたりすることを心がけてください。貯蓄が少ない間は保険の力を借りて万一に備え、貯蓄が増えていくにしたがって保険を少しずつ減らしていくというのも合理的です。

注意したいのが、支払事由に該当しているにもかかわらず、請求していないケースは埋もれたままだということです。保険に加入するのであれば「どんなときに受け取れるか」が理解できるよう、できるだけシンプルな商品を選択することを心がけてください。