「配偶者控除」見直しの本気度

「配偶者控除」は、収入がないか、または少ない配偶者(たいていは妻)がいる場合に(たいていは夫の)税金が控除される制度です。会社員の夫と専業主婦という昭和的な家族モデルを前提にしたもので、今回の「男女共同参画白書」では、さまざまなデータを示しながら、この制度の見直しの必要性を指摘しています。

配偶者控除については、以前から「女性の活躍を妨げる」などの意見があり、政府も課題のひとつとして認識をしていました。ただ、家族のあり方という保守派の価値観に関わる問題のため、諸会議で見直しの声が上がっても自民党にはねつけられてきたのではないかと思います。

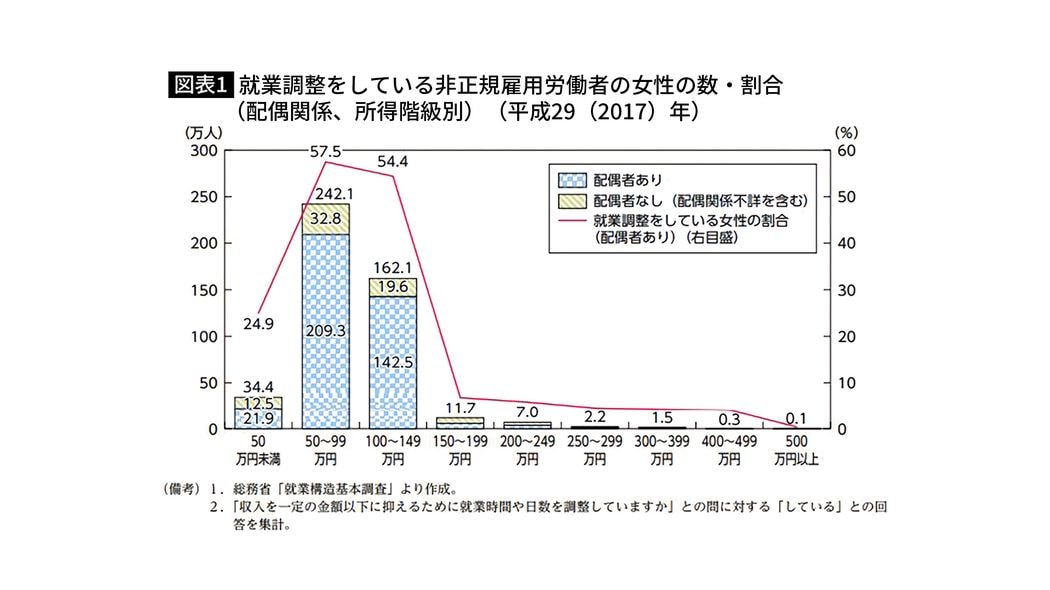

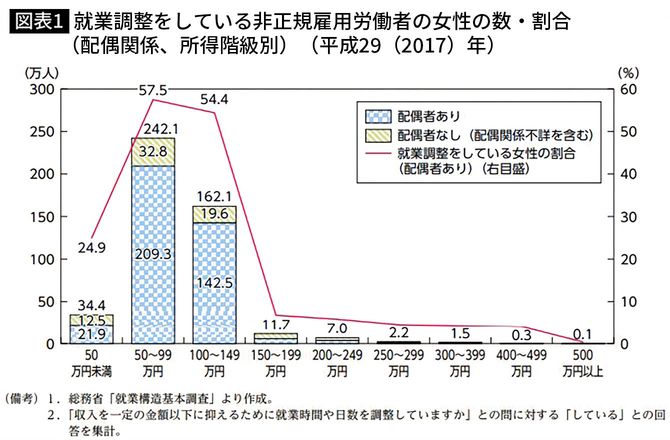

その点、今回の白書は、女性が配偶者控除を受けるために、パートやアルバイトで得る年収を一定額以下に抑える「就業調整」をしているとはっきり示しました(図表1)。ここからは、行政の側での「配偶者控除を見直すぞ」という本気度を感じました。

見直しの大きな理由は、これをなくせばパートで働く妻を持つ男性から得られる所得税が増える、つまり税収が増えるからでしょう。ただ、白書では男女の雇用均等化という目的、すなわち「配偶者控除をなくせば“150万円の壁”もなくなり、女性の就業も進むだろう」という打ち出し方をしています。

「150万円の壁」は壁とは言えない

よく「○○万円の壁」といわれますね。現行では、配偶者の所得が150万円を超えると段階的に所得税の控除額が減少し(配偶者特別控除)、201万円に達したところで控除がなくなります(年収要件あり)。したがって、(たいていは妻の側が)年収を「○○万円以下に収めよう」という「就業調整」をする、と言われているのです。しかし、この「壁」は本当に「壁」なのでしょうか。

年収がこの額を超えても単に控除額が減るだけですから、働きたい人は壁など気にせず、働くことができます。控除制度が職場でそれを妨げるような障害につながっているわけではありません。配偶者控除は、意欲ある人の昇進を妨げる「ガラスの天井」とは違って、働きたい人の邪魔をするものではないのです。その意味では決して壁とは言えないでしょう。