毎月積み立ての投資信託で買い時を気にせず投資

3.「増やす」へそくり:投資信託

投資というと、どんなイメージをお持ちでしょうか。

例えば、株を安いところで買って高いところで売り、利ザヤを稼ぐことと思っている方がたくさんいます。もちろん、これも正しい投資法です。ただ、どの株をいつ買っていつ売るか、高いか安いか何を基準に判断すればいいか、初心者は永遠にこの問題に悩まされます。

「新へそくり三分法」では、誰でも簡単に株に投資できるように、1つの会社を選ぶのではなく、世界中の会社に分散投資をします。お勧めするのは、投資家から集めたお金を運用会社がまとめて運用する「投資信託」です。なぜなら、世界中全ての会社が倒産する可能性はほぼないからです。

投資信託も日々価格が変動するため、買うタイミングを見極めるのが難しいのは株と同じですが、毎月の積み立てにすれば、バーゲン価格になっても買うチャンスを逃しません。

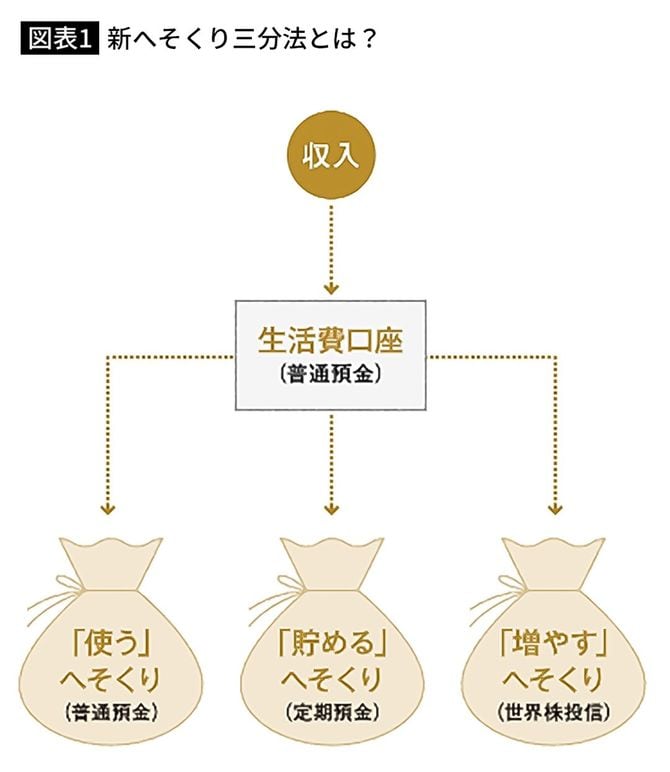

「新へそくり三分法」は、こんな風に、持っているお金を3つに分け、普通預金、定期預金、世界中の株に投資する投資信託(以後略して世界株投信)と、お金の使い道や使う時期に合わせて、それぞれ別の商品で同時にお金を積み立てていく仕組みです。

へそくり金額は収入の10~40%がベスト

ここで、「へそくり人」の毎月のお金の流れを確認しておきましょう。ここでは、前にご説明した普通預金口座を2つ用意し、生活費口座と「使う」へそくりの口座に分ける方法でご説明します(図表1)。

2.すぐさま「使う」へそくり、「貯める」へそくり、「増やす」へそくりの3つの口座に振り分ける

3.「生活費口座」から固定費を払う

4.「生活費口座」の残りのお金で日常生活をやりくりする

5.「生活費口座」のお金が余ったら、「使う」「貯める」「増やす」いずれかのへそくり口座に移す

毎月、この流れがルーティーンです。給料や報酬が入ったら、収入の10~40%を、先にへそくります(「使う」へそくり、「貯める」へそくり、「増やす」へそくりの口座にお金を移すことです)。そのお金は最初からなかったものとして、残りのお金で暮らします。

「新へそくり三分法」は、お金ができたらへそくるのではなく、お金がない時も、毎月決めた金額を少額でもいいのでへそくります。もし、口座にお金が足りない時は、1回お休みすればいいのです。別にペナルティがあるわけではなく、生命保険のように、翌月2カ月分を引き落とされることもありません。

「なぜへそくる金額は、収入の10~40%なのでしょうか?」とよく質問を受けます。これは、私のファイナンシャルプランナー歴21年の経験から導き出された、失敗しない「へそくりの黄金割合」、誰でも続けやすい金額だからです。

へそくりが手取り収入の40%を超えると、生活に潤いがなくなり、50%を超えると、お金は貯まるけれど、健康で文化的な普通の暮らしができなくなります。手取り収入の40%が上限の目安となると、ぜひ覚えておいてください。