まじめでねばり強い頑張り屋さんも要注意

こうして、タイミングを失い、「損切り」ができなくなります。

結局、全11室のリフォームに700万円近くかかってしまった。キャッシュフローがずるずる悪化していく。預金が底をつき、毎月の収入からの補填も限界を迎え、とうとうカードローンに手を出す。何本もカードローンを借りると、資金繰りがますます難しくなって、やがて何も考えられなくなってしまいます。

まじめでねばり強い彼は頑張り屋さんなので、自分で経費を削減したり、リフォームをしたり、ようするに、ピントはずれのムダな努力してしまうのです。プライドが高くて人に相談できないことも、破綻しやすい要因でした。

その結果、状況がきわめて悪いのに、損切りして撤退する決断ができず、なお借金を重ねて火だるまになってしまう。

少々いい加減で、「これくらいの損なら、まあしょうがない」と考えられるくらいで、ちょうどいい。ねばりすぎると、知らず知らずのうちに、地獄行きの切符を手にしてしまうのです。

お金をしっかり貯める人の“ある習慣”――銀行員のモチベーション

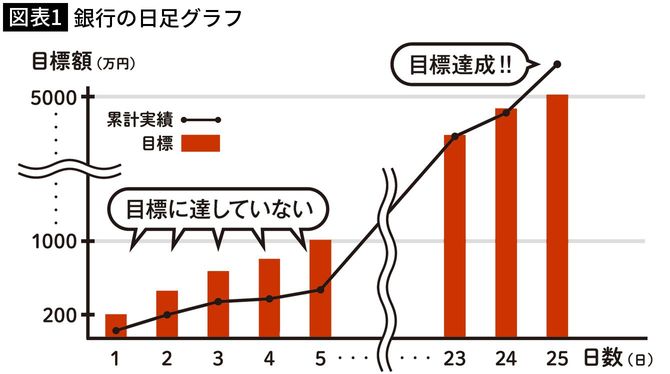

銀行というのは、銀行員のモチベーションを上げるのが本当にうまい組織です。

そのひとつが「日足管理」。「足」とは、株価のような変動するデータをグラフで表すときの、短冊型をしたひとかたまりのデータ(棒グラフ1本)のこと。データが示す期間が1日・1週・1カ月なら、それぞれ「日足」「週足」「月足」です。

営業では、月初めから月末までコンスタントに売り上げをあげて、月次目標を達成することが望ましい。そこで銀行では、月に獲得する定期預金の目標(ノルマ)が5000万円ならば、それを日数で割ります。

月の営業日の25日で割り算すると、1日の目標は200万円。この日足を1カ月分、棒グラフにして黒板に掲げます。

このグラフに、日々の実績がトレース(上書き)されていく。営業のだれそれは、今日現在どれだけ目標に達していないか、一目でわかるようになっているわけです。

実績が「日足グラフ」よりも、いつも下回っていれば、借金を抱えているようなもので、頑張って挽回しなくては、とモチベーションが上がります。

銀行員だった私は、この方法を家計にも応用していました。小遣いを「週足」で管理することにしたのです。当時の私の小遣いは、月6万円です。週1万5000円となりますが、週末に会費5000円の飲み会があれば、その分を取っておく必要があります。ということは、1週間の小遣いは1万円。7日で割って、1日1400円くらいになります。