公的年金は「自分のケース」だけ知ればいい

女性が年金額を少しでも増やす方法をぜひお伝えしたい。ここまで書いて、切実にそう思った。

ただその前に年金の仕組みを知っておこう。

公的年金は、大きな改正がたびたびあったため、制度としてはかなり複雑だ。多くの人は「年金って難しい」と思っているが、それは正しい感覚。ちゃんと勉強しようと思うと、本当に難しいのだ。

筆者はセミナーなどで「年金について理解したい時は、制度をちゃんと勉強しようと思わずに“自分のケース”だけ知ればいいと思ってください」と言っている。専門家でない限り、“自分のケース”だけ分かれば十分なのだ。

写真=iStock.com/sutlafk

※写真はイメージです

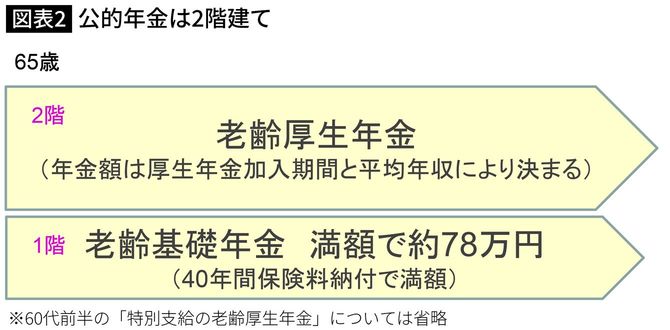

65歳から国から受け取る年金は「老齢年金」といい、図表2のように2階建てになっている。

老齢基礎年金は40年加入して年78万円

1階の「老齢基礎年金」は国民年金にあたる部分で、保険料を20~60歳までの40年間支払って満額は約78万円。つまり、基礎年金は保険料を支払った「期間」で決まる(免除など細かいことを言うと難しくなるので、原則だけお伝えする)。

2階は「老齢厚生年金」で、こちらは前述のように「平均年収」と「厚生年金加入期間」の2つの要素で決まる。厚生年金に加入している間は、同時に国民年金にも加入することになっているため、別途1階部分の保険料を払う必要はない。

国民年金は、20~60歳の人は全員加入するルールなので、会社員・公務員を辞めると、国民年金の保険料を自分で払うか、もしくは配偶者の「第3号被保険者」として払ったことにする(これも細かいことを言うといろいろあるが、ざっくりした解説にとどめる)。