収入は月8万ダウン、月2万の子ども費発生、保険料支出も増額

「妊娠前(BEFORE)」と「育休中(AFTER)」の家計の変化は大きく変化する。

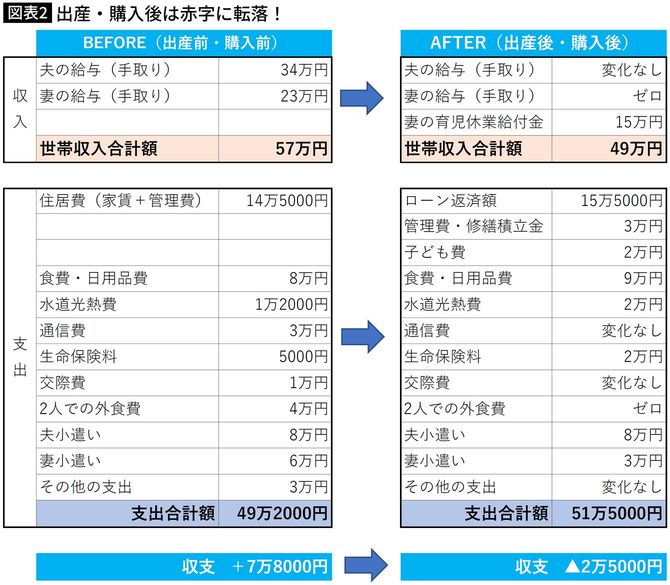

まず収入は、月8万円のダウン。給与がゼロになり、育児休業給付金が出るが休業前賃金の3分の2程度なので月15万円くらいだ(実際には2カ月ごとに支給される)。

つぎに支出。住居費は「家賃+1万円」のつもりが、マンションの管理費・修繕積立金が3万円かかるため、住居費は大幅にアップし月4万円増。このほかに固定資産税が発生するが、それはボーナスから別途支払うものとする。

妻が自宅にいる時間が長くなると食費や水道光熱費がアップする。初めての出産だと新生児グッズの購入費用もかかるので、オムツ・ミルク代などと合わせて月に2万円程度の子ども費が発生する。子どもの誕生をきっかけに生命保険にも加入したので保険料支出も増える。

出産後ということもあり、外食費や妻のお小遣いといった支出は減少するが、それでも月の支出は2万円以上アップする。これにより収支は2万5000円のマイナスに転じる。こんなはずではなかった! と慌てることだろう。

月々の赤字分をボーナスか貯蓄から補てんをするカップルが多いが、ボーナスからは固定資産税という新たな支出もある。さらに妻のボーナスが満額支給になるには出産後何年もかかるため世帯のボーナス収入も減少する。

年間で見ると、世帯の貯蓄額が大幅に減少するか、もしくは収入の減った妻が自分の貯蓄を取り崩して生活するか、どちらかのケースになる。

敗因は「出産前の収入」でローン返済計画を立てたこと

敗因は、出産後は収入と支出が大きく変化するのに、それを想定せずに「世帯収入マックス」の家計で住宅ローンを組んだことだ。

もちろん、妻の収入は時短勤務を解消すると多少増えるので、この状態が何十年も続くわけではない。しかし、出産前のように長時間残業するのは難しいし、時短勤務を解消したころに第2子出産で再度収入ダウンの時期が訪れる。末子が小学校入学までは妻の収入ダウンが続くと覚悟した方がいい。

これから購入を考えている人は、出産後にやってくる「収入ダウン&支出アップの家計」を想定して、住宅ローンの返済計画を立ててほしい。

最大のポイントは、「ローンを返済しながら、貯蓄ができるかどうか」である。そして、住宅ローンの返済期間は最長でも65歳までとする。当初から65歳までの返済期間としておけば、60歳ないしは65歳までに完済することができ、老後に負担を残さずに済む。

では、出産後の家計を想定せずにすでに不動産売買契約を結んでしまった人はどうするといいのか。契約をしたなら後戻りはできないので(できないことはないが、違約金が発生する)、やるべきことは1つ。徹底した支出の見直しだ。

そもそも最近の共働き夫婦は、無駄遣いが多い。逆に言うと、支出の見直しの余地がたくさん残されているのだ。子どもの誕生をきっかけに、夫婦それぞれのお小遣いをスリム化し、通信費などの固定費も見直す。格安SIMのスマートフォンに乗り換えるなど、トライしてみたほうがいい。

「共働きなんだから、このくらい使っても許されるはず」は、禁句としよう。