「結婚~出産までの期間」が世帯年収マックス

3月28日付けの記事で、『「月15万ちょいで6000万の家が買える」そんなセールストークを信じた夫婦の末路』と題して、昨今の共働き夫婦が陥りがちなリスク「住宅購入あるある」を取り上げた。

私のもとへ住宅ローンの相談に訪れる共働き夫婦の「よくある例」を念頭に書いた記事だが、同じようなカップルは実に多いようで、たくさんの方に読まれたと聞く。

そこで今回は、「住宅購入あるある」の第2弾として、「妻の出産で世帯収入が激減しローン返済につまずく共働きカップル」について取り上げる。

よくあるのは、新築マンションの購入を決め、売買契約を結んでから引き渡しまでの1年~1年半の間に妊娠・出産するケースだ(新築マンションはかなり早い時期から売り出されるため、契約から引き渡しまでの期間が長い)。

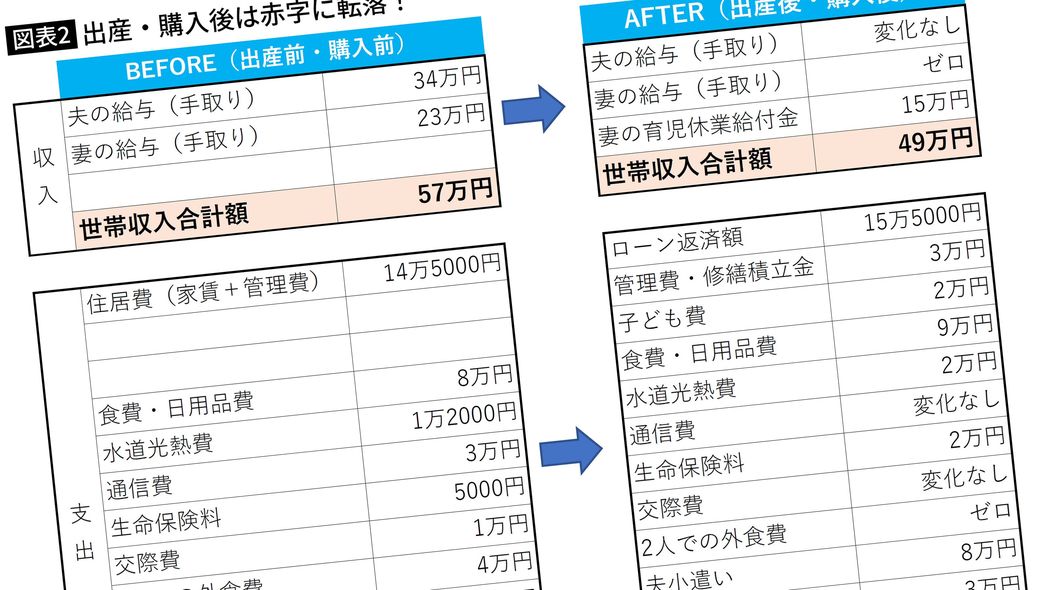

共働き夫婦は、結婚してから妻が出産するまでの期間が「最も世帯収入が多い時期」となり、出産後は数年もの間、世帯収入は激減するのだが、このことを認識しているカップルはとても少ない。

世帯収入がマックスの時に立てたローン返済プランは、妻が出産した後の家計を脅かすことになることを覚えておいてほしい。

時短勤務で収入は3分の1に、それでも保育料は月数万円

時系列で世帯の収入と支出の変化を見ていこう。

まず、結婚当初子どもがいない時期は、妻は残業ができ「残業手当」という収入が得られるうえ、子どもにかかる支出もない。家計は豊かだ。

ところが、出産のための約8週間の産前産後休暇、続く約1年間の育児休業期間中は、原則として妻の給与収入はゼロとなる。社会保険から給付金が出るとはいっても、休業前賃金の3分の2程度。出産前の収入を全額補償するものではない。

休業中のボーナスはもちろんゼロ。ボーナスを補償する給付金はないため妻の収入ダウンにより世帯収入は激減する。

さらに出産後は、子どものおむつ代やミルク代、産着や新生児用のグッズ購入費といった新たな支出も発生する。家計は「収入ダウン+支出アップ」のダブルパンチに見舞われる。

育児休業を終えて職場復帰する際、多くのママたちは「時短勤務」を採用する。保育園のお迎えや家事・育児を考えると、フルタイムでの復帰は難しいのだろう。時短勤務となると、勤務時間にもよるが、3分の1程度の収入ダウンになるケースが多い。毎月数万円の保育料も発生する。