食材は何でも高級品志向の夫、ドンキに週3で通う妻

純平さんは「安かろう、悪かろう」という思い込みが強く、家族が日常よく口にする「お米」「パン」「肉」「刺し身」「ケーキ」などの食材については、いわゆる「高級店」で買ったり、取り寄せたりするように指示していました。その結果、食費は月12.4万円と膨れあがっていました。

その他の食材も、「ビール」は○で「発泡酒」は×、「牛乳」は○で「低脂肪乳」は×、「バター」は○で「マーガリン」は×など、強いこだわりがありました。食材以外にも、スマホは「NTT」、塾は「有名塾」、洋服は「定価」、メガネや時計は「老舗」といった“しばり”がありました。さらに保険は「掛け捨ては損」という思い込みがあり、満期金や返戻金があるタイプにしか入っていません。

一方、綾さんは「ドン・キホーテ」などの「激安店」での大きな買い物が目立ちます。「安いからどんどん買ってしまいがちなんです」。買い物自体が好きなので、週に2~3回、通っているそうです。バーゲンやポイントが貯まるキャンペーンも大好きで、「いま必要のないもの」まで買ってしまうこともたびたびです。

こうした夫婦の買い物の「癖」がわかれば、支出をどう変えるべきかわかります。「良いもの、ブランドであることにこだわる意味が本当にあるのか」「安物でもいらないものを買っていないか」。ある程度のこだわりを残しつつ、妥協できる部分を見つけていくのです。

大好きな「ドンキ」通いの頻度を減らした

家計の改善は「ゼロか100か」ではなく、「大切にしたいもの」には優先的にお金を使いながら、「さほど必要でない」と感じるものから、順番に減らしていくことが大事です。

「何でも節約」「何でも我慢」では長続きしませんし、「自分の軸」を持って、買う、買わないを判断することが大切なのです。

私は峰岸さん夫婦と、ひとつひとつの支出の必要性について話し合いました。

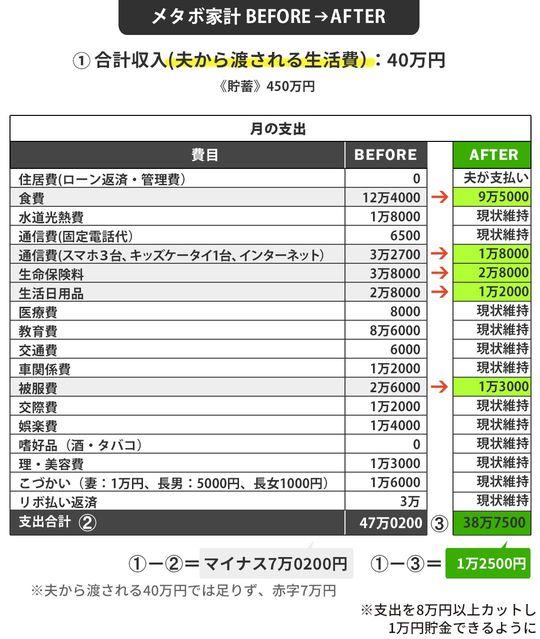

まず、食費については、「ケーキ」以外は近所のスーパーで、「ビール」は本数を減らす、牛乳は「低脂肪乳」に切り替えるなどの見直しで、月約3万円分を減らせました(月12.4万円→9.5万円)。

また生活日用品は、綾さんが大好きな「ドン・キホーテ」に通う頻度を減らし、目的のもの以外は安くても購入しないことをルールとしました。この結果、月約1.6万円分を減らしました(月2.8万円→1.6万円)。

こうして支出を削減していくと、スマートフォンも大手キャリアにこだわる必要はないと思えるようになり、格安SIMに変更して通信費を月約1.5万円減らし(約3.3万円→1.8万円)、被服費もバーゲンやフリマアプリを活用することで約1.3万円(2.6万円→1.3万円)少なくしました。

保険は、掛け捨てでも保障内容が峰岸家の現状に即したものに変更し(生命保険料3.8万→2.8万円)、満期金や返戻金に期待していた貯蓄面は、「iDeCo」や「つみたてNISA」などの税制優遇のある制度を使って、効率的に貯めていくようにしました。

長男の塾は受験まであと半年余りなので、そのまま継続しました。