テスラを分解して調べてみると……

それでは、通常の自動車と最先端のEVでは、電子部品の搭載にどれほどの違いがあるのであろうか? テスラ・モデル3を例に挙げてみてみたい。弊社ではグローバルプロジェクトとしてテスラ・モデル3の分解を実施した。その結果、車載半導体の搭載金額は通常の自動車の3~4倍と大きく増加していたことが分かった。増加を牽引したのはパワートレインとADAS/自動運転にかかわる分野である。

もっとも、テスラ・モデル3は、自動運転レベル2(部分運転自動化)の性能ながら、ハードウェアとしてはレベル3(条件付き運転自動化)並の半導体を「贅沢に」使っており、将来的なOTA(Over the air)アップデートによる性能向上を視野に入れていると推察される。そのため、やや過剰に搭載されていることは事実だろう。しかし、xEVとADAS/自動運転が成長のけん引役となることを示唆している。

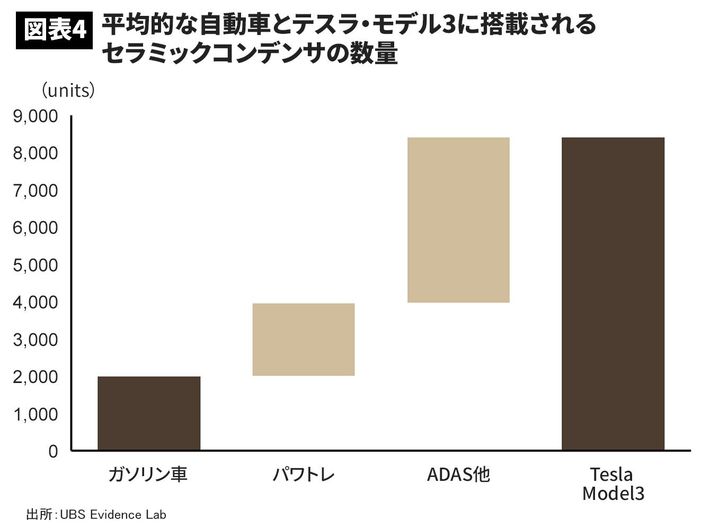

テスラ・モデル3では、セラミックコンデンサについても、通常の自動車に対して約4~5倍の搭載数の増加が確認された(図表4)。セラミックコンデンサは、ノイズの除去や電源供給の安定化などほぼすべての電子回路に使用される。

搭載数量が増加しているだけでなく、一つ一つのセラミックコンデンサに求められる性能もより高くなっている。パワートレイン(動力伝達装置)などの高信頼性が求められる領域で搭載数増加に加え、回路をエンジンルームに置くことや、モーターと一体型とする(機電一体)設計がトレンドとなってきており求められる耐熱性、対振動性も向上している。

日本の電子部品メーカーには追い風

こうした流れは信頼性に一日の長がある村田製作所やTDK、太陽誘電などの日系メーカーには追い風である。セラミックコンデンサ業界では、台湾や韓国メーカーも車載分野を強化しつつあるものの、成長領域であるパワートレインやADAS分野は日系メーカーの牙城であると推察されるからである。

セラミックコンデンサの製造工程の多くが、ブラックボックス化されており容易に真似されにくい。セラミックコンデンサの製造は、材料調合に始まり、積層、圧着、切断、焼成などの工程から成る。製造設備は一部外部購入しているが、独自にカスタマイズを行っているほか、焼成工程での微妙な温度や湿度のコントロールが、製品の性能を左右するといわれている。こうしたアナログ的なノウハウの積み重ねが参入障壁となっていると推察される。

特に、パワートレインや自動運転領域では信頼性への要求が極めて強い。セラミックコンデンサの部品コストに占める割合は大きくないため、新規参入メーカーを採用することによるコストダウンメリットは限定的だろう。一方、万一の事態が発生したときのコストは計り知れないため、新たなメーカーに切り替えるスイッチングコストが高いと推察される。

セラミックコンデンサの需給は、スマートフォンや民生品関連では緩んでいると推察されるが、車載分野では極めてタイト状況が継続していると推察される。スマートフォン用途に比べ、車載用途では部品寸法が大きい、すなわち使用するセラミックシートの量が格段に大きいため、生産キャパシティを食ってしまうのである。