この背景には高すぎる価格設定があるといえよう。図表2は、過去3年間のiPhoneの価格を世代別、にまとめた表である。アップルはiPhone7のサイクル以降、最新モデルのエントリー価格を50ドルずつ引き上げてきた。この戦略はiPhone8のサイクルにおいて効果を発揮し、iPhone全体の平均単価を前年比18%上昇させることに成功した。

この成功体験を下に、iPhone XRのエントリー価格もさらに50ドル引き上げた。その結果、旧モデルと比較して“Value for Money(費用対効果)”が不明確になったと考えられる。例えば、iPhone8+のエントリー価格はXRよりも50ドル安く、さらにカメラも2眼である。旧モデルに需要がシフトしたことも納得いくのではないだろうか。

一方、コスト面を考慮するとアップルが価格を引き上げなければいけない事情も伺える。顔認証のためのモジュール、メモリ、高度な通信ICやプロセッサなど性能を担保するための部品コストが上昇傾向にあるからだ。高いと揶揄されるiPhone XRの価格設定であっても、1台あたりの収益性は歴代iPhoneの中でも最低クラスであると弊社では分析している。

高価格帯のアップル製品は高級ブランド品としての性格も持ち合わせており、アップルのブランド価値が廃れない限り、どんなに高い価格設定でも購入する一握りのファンは存在し続けるだろう。しかし、全体としてスマートフォンの単価が上昇し続けるのは難しくなってきている可能性がある。

自動車分野では成長が加速

以上の状況から、スマートフォン分野での事業環境は当面厳しそうである。これを受けて電子部品セクター各社の株価は低調に推移しているが、反転の兆しはないのであろうか。その鍵は自動車分野にある。

需要面に加速感が出ていることに加え、車載分野においては信頼性に強みを持つ日系部品メーカーのプレゼンスが相対的に高いため、xEVへのシフトやADAS/自動運転の進展の恩恵を浴する可能性が高い。

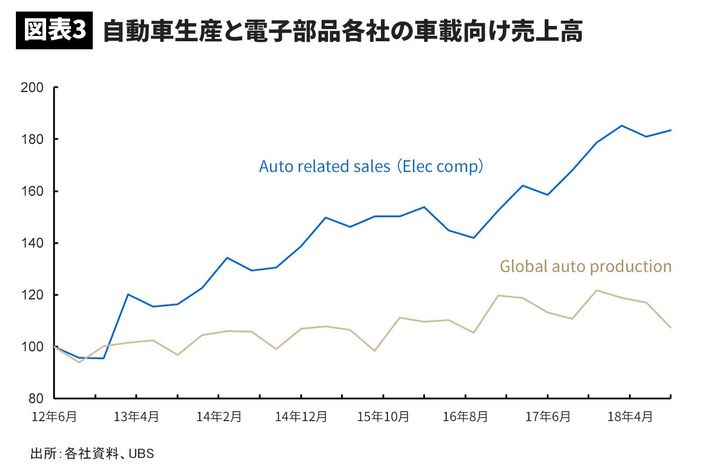

図表3は、グローバルの自動車生産と日系電子部品各社の車載関連売上高を指数化して示したグラフである。多少のアップダウンはあれど、自動車生産の成長率を大きく上回って成長していることがわかる。これは、xEVへのシフト、ADAS/自動運転機能の拡充という電子部品需要を増加させるドライバが同時に進行し始めたためである。