お金の情報は「知れば得する・知らないと損する」というものが多い。今回、6つのカテゴリごとに、そんな「耳より話」を集めた。第3回は「医療」について――。

※本稿は、「プレジデント」(2017年6月12日号)の掲載記事を再編集したものです。

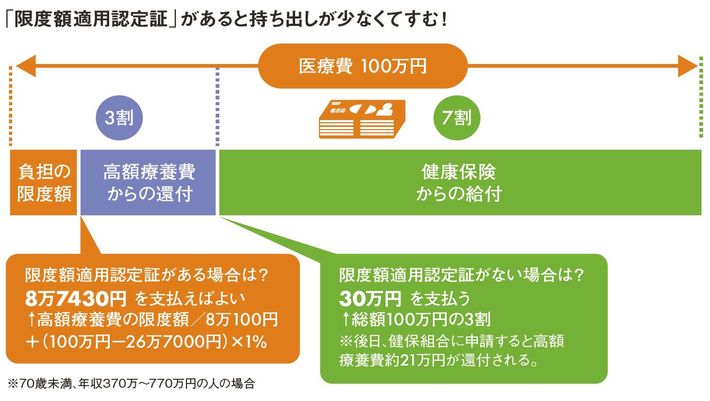

▼「限度額適用認定証」の提示で払わなくていい額は21万円(※)

医療費の自己負担が多額になったとき、支払いは減らせる?

病気やケガをして医療機関を利用した場合、窓口ではかかった医療費の一部を自己負担する。70歳未満の人の自己負担割合は3割だ。少額なら負担は少なくてすむが、たとえば、入院や手術などをして医療費の総額が100万円になった場合、窓口での自己負担額は30万円に及ぶ。しかし、あるアイテムを入手しておけば、窓口での支払いを大幅に抑えることができる。それが「限度額適用認定証」だ。

健康保険には、家計に過度な負担を与えないために、患者が1カ月間(1日から末日まで)自己負担するお金に上限を設けた「高額療養費」という制度がある。70歳未満の人の限度額は所得に応じて5段階に分類されていて、たとえば、年収370万~770万円の人の限度額は、8万100円+(医療費の総額-26万7000円)×1%。医療費が100万円かかっても、自己負担は8万7430円ですむ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント