「一攫千金の体験談」に乗り遅れたくない人がカモに

長引く低金利で、定期預金に預けているだけでは貯金は一向に増えません。まとまった資産づくりのためには、「投資」を組み込んでいく必要があるのは確かです。しかも、ビットコインやFXなどで大きく稼いだ人たちの体験談が、さまざまなメディアで華やかに紹介されているのを見ると、「自分も乗り遅れたくない」と、いわゆる「投機的な投資」に手を出してしまう気持ちもわからないではありません。

しかし、私が考える「投資」は貯金の沿線上にあるもので、「余裕資金を長期で運用する」のが基本です。ビットコインやFX、個別株で大きな儲けを狙うのではなく、インデックス型の投資信託などで、地域的・時間的リスク分散を図りながら、10年後、20年後に確実にリターンを勝ち取る方がベターだと考えています。

池内家の240万円の貯金は、その約半分が「投機的な投資」につぎ込まれ、結局、失われてしまいました。本来であれば、娘さんたちの教育資金として確保すべきお金であり、一攫千金を夢見たことが、間違った結果を生んでしまったのです。

そのことを伝えると、おふたりともさすがに身に染みたようで、「いきなり大儲けではなく、確実に貯めていく方法があれば教えてください」と、前向きに改善に取り組む姿勢を見せてくださいました。

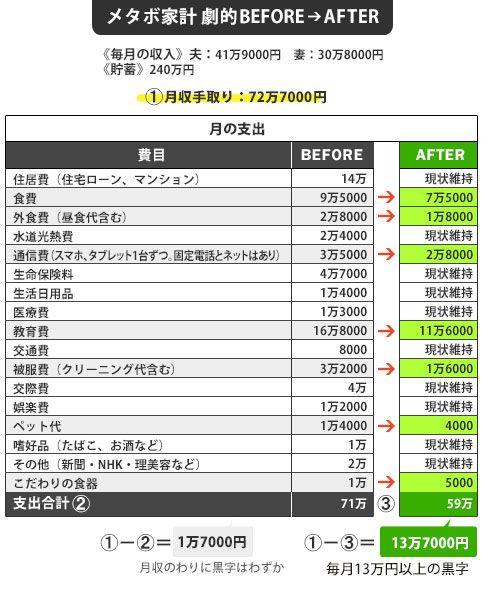

手取り月収70万円超をほぼ使い果たす家計にメスを入れる

最初にもお話ししたように、池内家は高収入・高支出の家計です。使い過ぎの支出を圧縮し、たとえば毎月10万円×12カ月で年間120万円、220万円のボーナスからも半分を貯められれば、合計230万円の貯金が可能です。

私立中学の初年度の費用が120万~150万円、私立高校は100万~130万円といわれていますので、いまの貯金と合わせると、娘さんふたりの入学にはなんとか間に合います。

そして来年、再来年とさらに貯金額を増やしていけば、大学までの学費はカバーできる見通しが立ちます。おふたりの老後資金は、教育費がかからなくなってから貯めても、ギリギリ間に合いそうです。