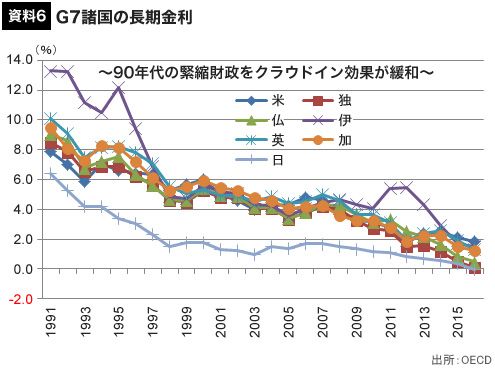

しかし実際に、政府債務が削減されたことで、将来の増税観測が低下したからお金を使おうと考える消費者が、どれだけいるだろうか。むしろ、こうした国々で共通する背景として、財政赤字が拡大して金利が急騰したことにより、金融危機が発生したことがある。ということを考えれば、こうした国々では、緊縮財政による悪影響よりも、急騰した長期金利が低下することによる好影響が上回った可能性が高い。

つまり、いずれの国も緊縮財政が直接的に消費者の心理を改善して景気が回復したわけではないといえよう。つまり、これは緊縮財政が消費者の信頼感を高めて消費を促進した「非ケインズ効果」ではなく、金利低下による景気刺激効果が景気回復に寄与したといえよう。

今の日本は「財政政策」の効果が出やすい

翻ってこの状況を日本に当てはめると、長期金利はすでに超低水準にあり、さらなる低下余地は非常に乏しい。このため、日本が緊縮財政を強化したとしても、90年台初頭の欧米諸国のような金利低下による景気刺激効果は期待できない。さらに、日本は経常黒字、すなわち貯蓄が投資を上回り国内でお金が余っている国であるため、国債を国内で消化できる余力があることに加え、日銀が大量に国債を購入して金利を抑え込んでいるため、低金利が常態化している。

つまり、わが国のように低金利が常態化している場合は、むしろ緊縮財政が景気に悪影響をもたらしやすい環境にあるといえる。これはむしろ、日銀が金融政策で金利を抑え込んでいることも勘案すれば、政府が財政支出の拡大や減税をすることで、国の景気や経済成長率にプラスの効果が及びやすい可能性が高いことを示している。そして、結果として景気回復による自然増収を伴って、むしろ財政健全化の効果が出やすい構造にあることを示していると言えよう。