C社には、社員持株会がありました。

中堅・中小企業の社員持株会は事業承継対策のためにつくられることが多いのですが、C社はIPOを目指して社員にリターンを与えるために設置していたのです。

しかし、ここで立ちふさがったのが、IRなどを含めた上場コストです。

当時、C社の売上げは50億円。上場コストが5000万円~1億円となると、上場によって利益が簡単にふっとんでしまいます。かといって、単独で売上高100億円の規模まで成長するには時間がかかります。

マンションの修繕には施工管理技士が必要ですが、新卒社員が資格者になるまでに数年が必要です。C社の場合、受注が増えても人手不足で対応できないため、結局は受注をセーブせざるを得ない状況でした。

C社は検討の結果、IPOではなく、大手住宅関連メーカーへのM&Aによる売却=ミニIPOを決めました。その結果、何が起きたか――。

前年比140%の成長を実現!

まず、パートナー企業には100人単位で有資格者がいるため、人材面の不安はなくなりました。さらに、大手企業のグループに入ったことで、リース会社と提携してマンション管理組合向けローンを商品化することにも成功しています。

これらのシナジーはすぐにあらわれて、M&Aの翌年には売上げが70億円に伸びました。

前年比140%の成長です。

また、C社ではM&Aの直前に持株会で保有する株式の買い集め(買取り)が行われました。それによって社員も、IPOと同じようにリターンを受けとることが可能になりました。

会社は新体制に引き継がれて、現在はM&A前からのプロパー社員が成長して役員の約半分を占めています。もちろん、事業承継については何の憂いもありません。

このM&A劇は、オーナー経営者の未来、社員の未来、会社の未来がすべて明るくなったケースでした。あのままIPOを目指していれば、ここまでうまくはいかなかったかもしれません。まさにミニIPOがそれぞれの未来を切り開いたのです。

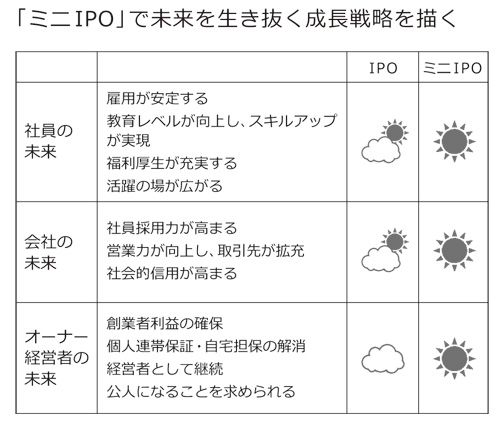

ここで、IPOとミニIPOの効果を、表にして比べてみたいと思います(表)。

ご覧いただけるように、最良のお相手とのミニIPOであれば、すべてが「晴れマーク」になります。

では、ミニIPOにはメリットしかないのかといえば、そうとはいえません。