先頃、本田技研工業が中国での乗用車の生産・販売を巡って、東京国税局から「移転価格税制」の調査を受けていることが明らかになった。しかし、これは氷山の一角にすぎない。1990年代以降、アジア各国に進出した日本企業は利益を海外にため込み、巧みに法人税の課税を逃れてきた。そのことに税務当局が目を光らせ始めているからだ。

移転価格税制とは

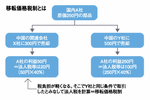

しかし、移転価格税制と急にいわれても、何のことやらわからない人も多いはず。そこで下図を見てほしい。日本企業のA社が原価250円の部品を、中国にある関連会社X社と、資本関係のないY社に売った。その価格はX社が仲間内値段の300円で、Y社は500円だった。

原価が250円だから、各取引であがるA社の利益はY社が250円なのに対して、X社とでは50円たらず。課税対象は利益だから、A社が負担する税金はX社との取引のほうが安くなる。そこでY社と同じ価格で取引したとみなして法人税を計算するものが、ホンダに適用された移転価格税制だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント