パート年収別「世帯の手取り額 損得分岐点」試算

さらに気になるのは「壁」を気にせず働いても、夫の収入を含む「世帯全体の手取り」が増えるとは限らない制度だということ。仮に妻のパートでの年収が増えると、夫の配偶者控除額が減り、その結果、夫の所得税が高くなる(手取りが減る)というのがこの制度の仕組みです。

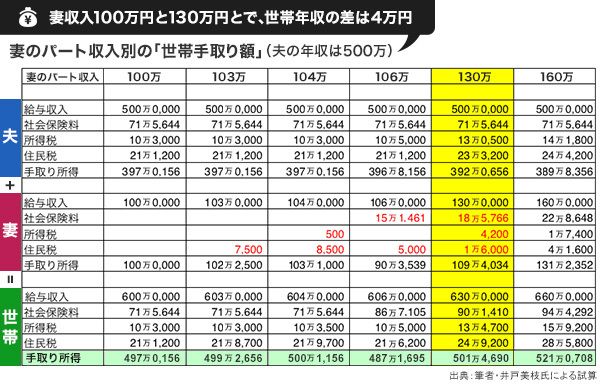

人によって違いますが、夫の年収が500万円ですと、妻の年収130万円がおおよその分岐点となるでしょう。

年収100万の場合は、妻は社会保険料を支払わず、配偶者の扶養範囲内ですので、100万円がそのまま手取り額となります。妻は夫の配偶者控除の範囲内ですので、世帯全体の手取りは497万156円となります。

次に、年収106万円の場合は、妻は住民税と社会保険料(501名を超える企業で働いている場合)を支払い、手取りが約90万円になります。さらに、105万円以上になると配偶者の控除額が少なくなるため、夫の所得税が増えます。

収入によって所得税の税率は異なりますが、年収500万円の場合、所得税率は20%です。配偶者控除額は36万円ですので、その20%の7万2000円分の控除が受けられます。よって、世帯全体の手取りは487万1695円になります。

年収100万円の場合よりも6万円も多く働いているにも関わらず、世帯全体としての手取りは10万円近く少なくなってしまいます。

年収130万円になりますと、社会保険料や税金を差し引いた妻の手取りは109万4034円。配偶者に対する控除額が16万円まで下がっていますので、夫の手取りは392万656円となり、世帯全体では501万4690円となります。

このように、妻のパート年収が約130万円あれば、2016年10月以降も、世帯全体の収入は変わらないことになります。ただし、年収100万円のときに比べ、プラス30万円分働いているものの、世帯全体ではプラス4万円にしかならない計算になります。