教育資金なら1500万円非課税

相続税対策も兼ねて孫にドーンとお年玉をあげようと考えている人がいるかもしれない。ただ、お年玉という名目であっても、孫に現金を渡せば立派な贈与。控除額110万円を超えた額を渡せば、110万円を差し引いた残りの額に贈与税がかかってしまう。

ならばギリギリ110万円を渡せばいいという考えも危険だ。贈与税の対象は、受贈者(つまり孫)が1年間に譲り受けたすべての財産だ。たとえば自分1人が孫に110万円を渡すだけならセーフだが、他の親戚がお年玉を渡せば、控除額110万円を超えて贈与税が発生する。また、その年の別の機会におこづかいをあげたら、やはり贈与税が発生する。税務署がおこづかい程度の贈与を把握するのはむずかしいのが現実だが、お年玉は控除額に多少余裕を持たせた額にしたほうがいい。

図を拡大

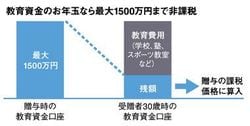

教育資金のお年玉なら最大1500万円まで非課税

教育資金のお年玉なら最大1500万円まで非課税

なお、相続税対策としては、孫に教育資金としてお金を渡す方法もある。30歳までの受贈者に祖父母など直系尊属から教育資金を贈与した場合、1500万円まで非課税となる特例がある。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント