お金のプロが初告白。老親の面倒を見て、初めて気づいた本当に必要なこと。安全、入院、人間関係、家計や家の管理、葬儀、相続……。多くの人が陥りがちな問題もこうすれば解決する。

マイホーム借上げ制度がお勧め

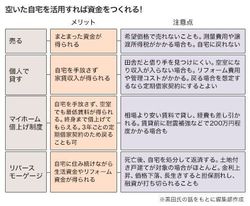

空いた自宅を活用すれば資金をつくれる!

親が介護施設や有料老人ホームなど居住系サービスへ住み替えた場合に親の自宅をどうすればいいのか。住み替えのための費用や毎月の介護費用捻出のために、まず思いつくのが売却する方法である。しかし、長年住み慣れた家を手放すのには抵抗があったり、その家を子供が相続して暮らすことを望む親もいる。一番気をつけたいのが、住み替え先施設の居住環境の不満などで、もとの家に戻ってくる可能性があることだ。

私の実家は富山市の中心街から車で20分程度のところにある。昔ながらの旧家だけに広大な自宅で、なかなか借り手など見つからないが、可能であれば実家をお金に換える方法として、「移住・住みかえ支援機構(JTI)」が行っている「マイホーム借上げ制度」を活用したい。賃貸住宅として貸した場合、通常の賃貸契約では途中退去で家賃収入が途絶えてしまうことや賃借人が借家権をタテに居座る事態が起こるときもある。そんな賃貸をする際の不安や懸念を払拭してくれるのがこの制度だ。日本に自宅を所有する50歳以上の人が利用でき、東京や大阪などの大都市に限らない。

制度のメリットは主に3点ある。(1)入居者が退去後に空室になってもJTIが最低賃料(おおよそ査定賃料下限の85%)を保証し、終身借上げてくれる、(2)JTIと入居者の3年ごとの定期借家契約のため、更新時に家に戻れる、(3)貸出人と入居者がそれぞれJTIと契約するのでお互い接点がなく、家賃の未払いや入居者とのトラブルで悩むことがない。また、貸主(親)が亡くなったら相続人が土地・建物の所有権と貸出人の地位を引き継ぎ、相続人全員の承諾により契約を更新できる。さらにこの制度で得た賃料収入を担保に生活資金を借りる方法もある。常陽銀行の「常陽リバースモーゲージローン『住活スタイル』」などだ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント