銀行には、自己資本比率に関する「BIS規制」があって、国際業務を行う銀行は8%以上、国内の業務に限る銀行では4%以上を保つ必要がある。自己資本比率の数値が高いほど、銀行の健全性は高いと評価される。基準を割り込んだ銀行に対しては、金融庁によって早期是正措置が発動される。

銀行の資産には現金や株式、債券などの有価証券があるが、昨年来、有価証券の時価は下がっており、その評価損は自己資本比率を低下させることにつながる。程度によってはBIS規制を維持するのが困難になることも考えられる。

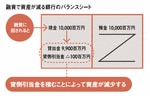

融資で資産が減る銀行のバランスシート

話をわかりやすくするために、現金が100億円あり、それを融資に回した場合のバランスシートについて考えてみることにしよう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント