老後生活を支える公的年金。受給額が少ない場合はどうすればいいか。ファイナンシャルプランナーの井戸美枝さんは「公的年金は50代からでも増やすことができる。年金額が少ないと感じたら、3つの方法を試してほしい」という――。

※本稿は、井戸美枝『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(主婦の友社)の一部を再編集したものです。

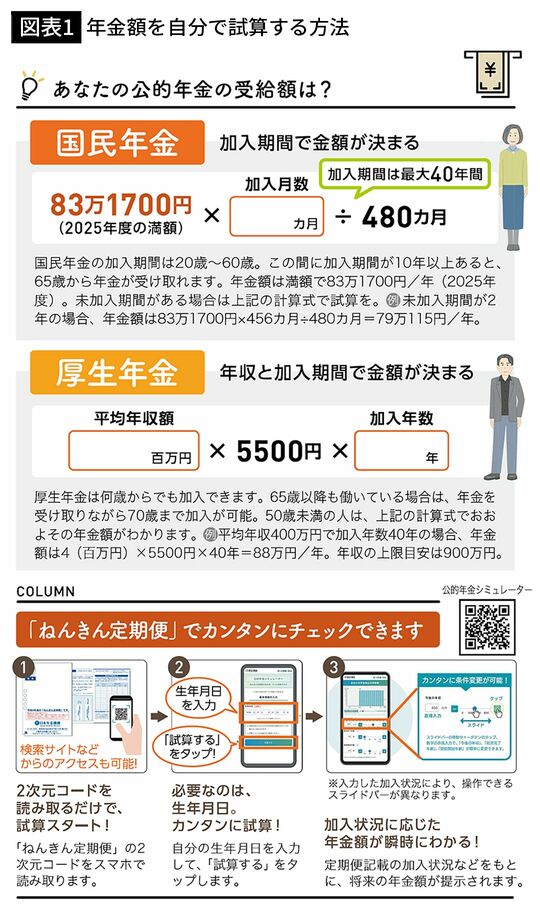

年金額を試算してみよう

まだ50歳前で年金額がわからない場合は、自分で試算できます。

まず、自分が入っている年金を確認しましょう。日本の年金制度についておさらいすると、20歳以上の国民全員が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の2種類があります。自営業やフリーランス、専業主婦・主夫は国民年金のみ、会社員や公務員、条件を満たしたパートなどは、国民年金に厚生年金が上乗せされます。

年金額は、国民年金の場合、加入期間で決まり、20歳から60歳まで40年間(480カ月)加入すると満額の年83万1700円(2025年度)。加入期間が短いほど、年金額も減少します。

一方、厚生年金は現役時代の年収と加入期間で決まり、年収が高いほど、また加入期間が長いほど、年金額は多くなります(図表1参照)。年金額は、アプリの「公的年金シミュレーター」や日本年金機構のウェブサイト「ねんきんネット」でも調べられます。