保障のベースを共済に。

コストを抑えることで保障のいらない家計をつくる

「県民共済」「全労済」「CO-OP共済」などの共済が人気だ。

1年更新の掛け捨て、男女・年齢問わず一律の安い掛け金、さらに毎年の決算時に生じた剰余金は割戻金として組合員に還元され、実質的な負担はさらに低減。このように、一定の保障を手軽な掛け金で得られる点が共済の大きなメリットだ。

保険も共済も“相互扶助”、すなわち助け合いのしくみである点は変わらない。ただ保険会社は不特定多数を対象とする営利企業であるのに対し、共済は特定の組合員を対象とする非営利の共済団体が運営している。よって商品の数や種類は限定的ではあるが、同時に広告宣伝なども控えめなため、掛け金が安く抑えられている。保険よりも助け合いの理念がより鮮明な商品といえるだろう。

一方、高額保障ができない点や、一定年齢以降に保障がなくなったり縮小する点は、共済のデメリットといわれる。

しかし、保障に対する考え方を変えてみると、それは家計にとって必ずしもデメリットとはいえない。

現在、民間保険の主流は“一生涯保障”。しかし、私たちは一生涯(あるいは相当の長期)にわたり、保障を必要としてはいない。子どもが小さな時期、負債が増えた時期など、不測の事態に備えて高額保障が必要とされるのは通常、一時期である。それに“不測の事態”とは生計維持者の死亡や入院に限らない。また、手取り収入が減り続ける昨今でも、教育費や住宅ローン、冠婚葬祭、老後資金など、日常の支出は待ったなしだ。そのために、私たちはいつもある程度の貯蓄を必要とし、さらに将来の支出のために貯蓄し続ける必要にも迫られている。

すなわち、私たちの備えのベースはあらゆる事態に対処しうる貯蓄なのであり、一方で保険は貯蓄で対応し切れない時期に限られた不測の事態を保障する、あくまでも“補完策”にすぎないといえる。

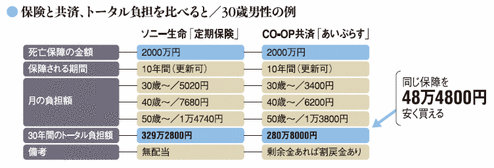

こうした点を踏まえ、より効率的な保障設計を考えるときにお勧めなのが、保障のべースを共済にする方法だ。不足があれば、民間生保商品を“上乗せ”する。逆に、生保商品に共済を上乗せする人が少なくないが、保障コストの違いは将来の家計に確実に影響を及ぼす(表参照)。共済の利用で保障のコストを最小限に抑えれば貯蓄は積み上げやすくなり、間違いなくスピードもアップするだろう。

共済を使って、将来は保険や共済のいらない家計づくりを実現――。共済最大のメリットは、実はこの点にある。