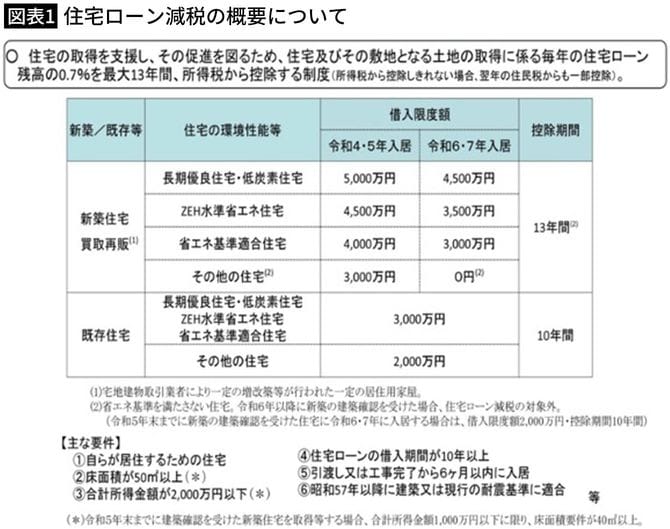

“エコ住宅”にあり“普通の住宅”に控除なし

図表1のように、新築の住宅をローンで買った場合、2022年、2023年は「長期優良住宅・低炭素住宅」などの「エコ住宅」なら新築で最高4000万円から5000万円、中古で3000万円が控除。普通の住宅(その他の住宅)は新築で最高3000万円、中古は2000万円が控除されていました。しかし、2024年の入居からは、新築の普通(その他)住宅では住宅ローン控除がなくなっています。

出典=財務省HP

もちろん、「エコ住宅」にすればいいのですが、通常の住宅よりは少し高め。しかも、その「エコ住宅」についても、2024年、2025年は最高額が下がっています。

ちなみに、普通の住宅については、床面積が50m2以上の住宅で、2023年12月31日までに建築確認を受けているか、2024年6月30日までに完成していれば住宅ローン控除の適用を受けることができます。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能