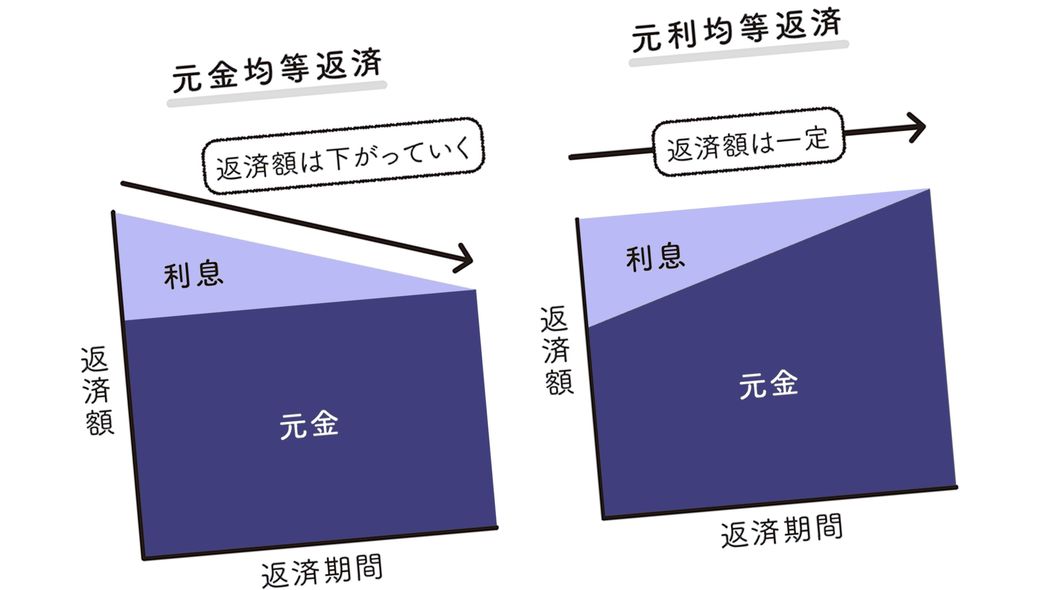

住宅ローンの契約をする時に気をつけるべきことは何か。ファイナンシャルプランナーの柏木理佳さんは「銀行では、住宅ローンの契約をする時に毎月の返済額が一定になる『元利均等返済』をすすめられてそのまま契約を終える人が多い。しかし、その内訳をみると、返済額の中にある『元金』と『利息』の割合が変化し、総返済額は、毎月の返済額が変わる『元金均等返済』よりも多くなる仕組みになっている」という――。

※本稿は、柏木理佳『共働きなのに、お金が全然、貯まりません!』(三笠書房)の一部を再編集したものです。

住宅ローンの金利は0.7%が境目

転勤や転校など引っ越しが多い人は賃貸がいいかもしれませんが、そうでなければ、住宅を購入するのは資産形成の一つになります。定年後の収入が年金だけになる場合、家賃の支払いがないのは、とても助かります。

お金が貯まらない夫婦のためにも、自動的に住宅ローンを払い、それが資産になるというのは、大きなメリットでしょう。

住宅ローンには控除もあります。2025年末までに入居し、省エネ基準に適合した新築の場合、最大13年間、中古の場合、10年間で残金の0.7%が所得税から控除されます。例えば3000万円借りた場合、13年間で273万円ほどが減税されます。

つまり、まだ住宅ローンの金利が0.7%以下の場合ならば、しばらくは、そこまで悲観しなくてもいいということです。金利が上がる分は、こちらで相殺できるでしょう。

ただ、デメリットはあります。

今は金利が上がる局面にあるため、今後、さらに金利が上がると、住宅ローンを抱えている人は、利息が増えるので返済額が膨らみます。

例えば、金利が1%で3000万円のマンションを35年ローンで購入した場合、利息分は556万円余りですが、2%になると、その約2倍の1200万円近くになってしまいます。

毎月の返済額で計算すると、8万円余り〜10万円近くになります。毎月1万〜2万円増えるので、その分を節約して、住宅ローンの支払いに回せるのかどうかを、夫婦で相談する必要があります。