新NISAを最大限活用できる4つの投資戦略

新NISAの活用方法としては、次の4つのパターンが考えられます。

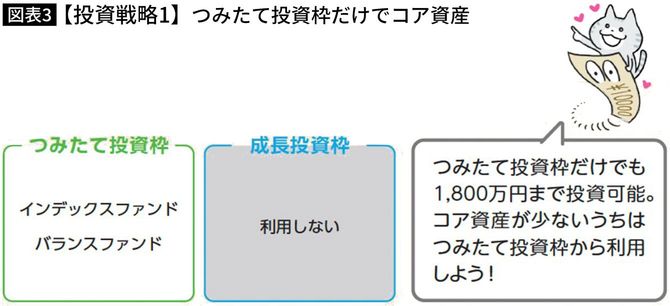

これから投資を始めるなら、つみたて投資枠だけを活用してコア資産を作りましょう。

投資をしたことがない人が投資に対してもっとも不安に思うことは、「お金が減ってしまうかもしれない」ということでしょう。

投資のリスクをなくすことはできませんが、投資のリスクと上手に付き合って、お金を堅実に増やす方法はあります。それは、長期・積立・分散投資に取り組むことです。

金融庁「はじめてみよう! NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。

保有期間5年の場合、100万円が5年後に74万円~176万円となり、投資収益率の分布はバラバラで、元本割れをしている時期があります。

保有期間20年の場合は、100万円が20年後に186万円~331万円になっています。投資収益率の分布は年率2%~8%の間に収まっています。少なくとも1989年以降のデータでは元本割れとなったケースはありません。

長期・積立・分散投資によって元本割れリスクを減らしながら堅実に増やせる可能性が高い、というわけです。

また、投資にかかる費用をどれだけ低く抑えるかも大切です。

つみたて投資枠の細かい要件は色々ありますが、重要なのは、投資信託を保有している間ずっとかかる手数料「信託報酬」です。インデックスファンドと一口に言っても、国内株式は年0.50%以下、海外株式は年0.75%以下と意外と高い水準です。

月5万円を30年投資すると信託報酬の違いで430万円の差も

個人投資家に人気の高い商品には、世界株インデックスファンド「eMAXIS Slim全世界株式(オール・カントリー)」があります。本稿執筆時点の純資産総額は1兆7987億円と同種ファンドで他を寄せ付けない人気ぶりです。

世界株インデックスファンドは、全世界の株式市場に1本だけで手軽に、先述の「分散投資」ができてしまう便利な商品です。

「eMAXIS Slim全世界株式(オール・カントリー)」の信託報酬は年0.05775%です。

しかし、全世界株に投資するインデックスファンドは他にもたくさんあり、信託報酬の高いものには「eMAXIS全世界株式」という商品があります。「eMAXIS Slim全世界株式(オール・カントリー)」と商品名は似ていますが、全く別の商品であり、信託報酬は年0.66%です。

同じ指数に連動する商品なら運用成績に差はほぼありませんが、信託報酬の差だけ資産額が開いていきます。

仮に両商品に月5万円ずつ投資し、運用利率を年5%とした場合、30年後の資産額は「eMAXIS Slim全世界株式(オール・カントリー)」が約4117万円、「eMAXIS全世界株式」が約3687万円と、430万円の差になります。

投資商品は、リスク許容度(いくらまで損に耐えられるかの度合い)に合わせて選びましょう。リスク許容度は人によって異なります。すべての人に適する商品はあり得ないからです。

リスク許容度が低いのであれば1本で株や債券に投資する「バランスファンド」を選ぶのが良いでしょう。逆に、積極的にリスクを取りたいならば、米国株に投資する「インデックスファンド」や世界株に投資する「インデックスファンド」が候補になってくるでしょう。