ポイント3:年間の投資可能額が大幅拡大

【2023年まで】

一般NISAは投資可能額が年間120万円、つみたてNISAのそれは年間40万円でした。かつ、どちらか一方しか利用できないため、最大限投資するとしても年間の上限額は120万円でした。

【2024年から】

一般NISAが衣替えした「成長投資枠」は、投資可能額が年間240万円ですから従来の2倍。そして、つみたてNISAのリニューアル版である「つみたて投資枠」は年間120万円なので従来の3倍になります。さらに、新NISAではこの両方を利用できるので合計すると年間360万円までの投資が可能となり、年間の上限額は従来の3倍となります。

ポイント4:非課税保有限度額が拡大

【2023年まで】

一般NISAは年間120万円で非課税期間が5年なので、最大限利用できる金額は600万円でした。一方、つみたてNISAは年間40万円で非課税期間が20年でしたから、最大利用限度額は800万円です。つまり、非課税で保有できる限度額は最大でも800万円(取得金額ベース)でした。

【2024年から】

制度の利用も非課税保有期間も恒久化されましたが、生涯で利用できる金額には上限があります。これが非課税保有限度額で、取得金額ベースで1800万円です。成長投資枠とつみたて投資枠の合計で1800万円。そのうち成長投資枠としては1200万円が上限となります。つみたて投資枠に上限は設けられていません。

ポイント5:投資枠が翌年に復活

【2023年まで】

一般NISAもつみたてNISAも、非課税期間の間に保有している株式や投資信託を売却した場合に、売却によって空いた投資枠を残りの非課税期間に再度使うことはできませんでした。

【2024年から】

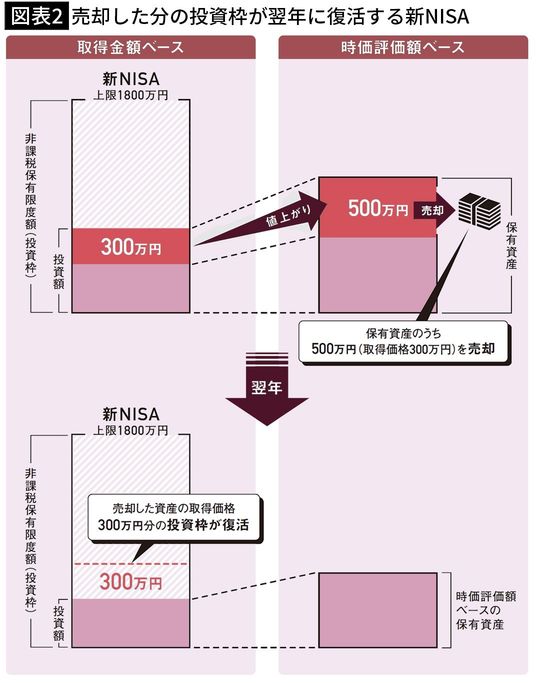

制度自体が恒久化されたことにより、非課税保有限度額の範囲内であれば、資産を売却した分は翌年にその枠が復活して再利用が可能となります。この場合に復活する投資枠は、売却した資産の取得価格(簿価)相当、つまり取得金額ベースです。

例えば、図表2のように、300万円で取得(購入)した株式や投資信託が値上がりして時価評価額が500万円になっていたとします。これを売却すると、翌年に非課税保有限度額に300万円分の投資枠が復活します。これによって、資金ニーズがある際にためらいなく資産を売って役立てることができるので、従来のNISAよりも使い勝手が格段に良くなります。

NISAは利益が非課税という大きなメリットがあるわけですから、投資する人が使わない手はないと思いますが、実はNISAにはもう一つ大きな特徴があります。それは投資初心者にとって安心感があり、そして使いやすい制度であるということです。NISAで投資を始める人が多いという前提に立って、対象商品が長期投資において一定の合理性があるものに絞り込まれているのです。