支給開始年齢引き上げの利点

なぜ年金給付を抑制しなければならないかといえば、「長生きのリスク」が高まるためだ。

それなら、平均寿命の延びに比例して年金支給開始年齢を引き上げ、「生涯に受給できる年金給付額」を増やさないことの方が、はるかに合理的である。この方式を採用(支給開始開始年齢を上げれば)すれば、年金財政が確実に安定化するだけでなく、被保険者には、年金支給年齢の引き上げに応じて就業を続けるか、65歳時点で、一定率で減額された年金を受給するかどうかの選択肢がある。

そのためには、高齢者の就業機会の確保が必要だが、すでに70歳までの雇用確保措置はとられている。また、米国やドイツでは、法定の年金支給年齢より以前に引退し、減額された年金で生活を維持している場合が多い。なぜ、日本もこうした先進国共通の手法を採用しなかったのだろうか。

それは、支給開始年齢の引き上げに対する国民の反発を恐れて、毎年の年金給付から少しずつ差し引く方式の方が抵抗感を受けないという政治的配慮によるとみられる。しかし、この年金の減額は、インフレスライドの範囲内に限定され、デフレ下では働かないという欠陥がある。また、とくに基礎年金だけの高齢者の生活が困窮するため、厚生年金からの財政支援という、姑息な手段も検討されている。

「100年安心年金」の現実性

しかし、マクロ経済スライドだけで年金財政は本当に安定するのだろうか。年金部会の大きな役割として、100年先までの年金財政の予測がある。これは正確には「予測」ではなく、複数の経済変数や人口予測値を組み合わせたシナリオ方式である。

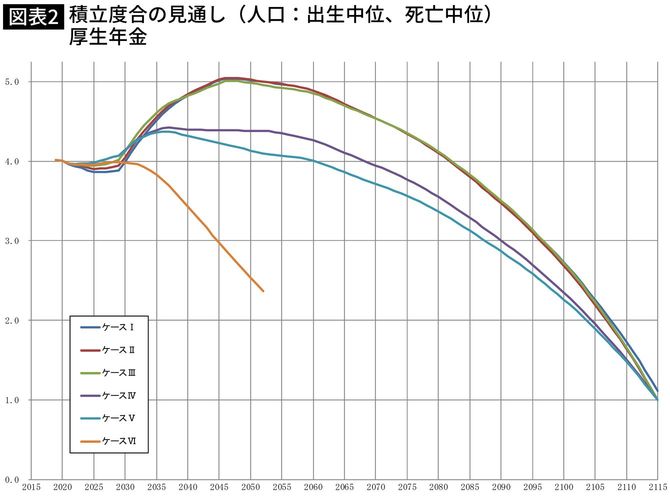

ここでは、年金財政の安定を、「1年分の年金給付額に等しい積立金の維持」と定義されている。前回の2019年の財政検証では、厚生年金の積立金についての6例のケースが設定されたが、そのうちの5例では、積立金がいずれも2030年ごろからなぜか大きく膨れ上がる(図表2参照)。その後、受給者の増加などで取り崩されるものの、最終目標の2115年まで積立金の水準が維持される。つまり年金財政破綻を心配する国民にとっては安全安心なシナリオになっている。

なぜ、積立金が大きく膨れ上がるのか。これは「年金制度は今後100年間でも盤石」という“政治的”な結論があらかじめ設定されており、それを満たすような経済・人口変数の組み合わせだからに他ならない。例えば、年金給付額を決める賃金上昇率を、積立金の運用利回りが少なくとも1%以上も上回るという、積立額を増やすために極めて都合のいい状況が100年間も持続するという条件の下での計算なのだ。

もっとも、図表2の6番目のケースだけが例外になっている。これは積立金の水準は持続的に低下し、今後、50年ほどで枯渇するという国民にとって悪夢のようなシナリオだ。ところが、足元の経済状況を踏まえれば、このシナリオでも楽観的な前提に基づいている。本来は、この6番目の悲観的なケースを中心に、さらに検討を深める必要があった。

一般に、長期予測の標準的な手法としては、まず現状の経済状況を所与とした標準的なケースによる予測値と、その前提を変えた場合の政策ケースのものとを比較する。そこで望ましい状況を達成するために、必要な政策や制度改正を明確にすることが一般的である。

これに対して、過去の年金部会のように、最初から積立金が目標年次まで維持されるような高い運用利回りを前提とした、予定調和のシナリオを用いれば、年金支給開始年齢の引き上げなどの抜本的な改革は不用になる。

日本と基本的に同じ構造の公的年金制度をもつ米国では、政府から独立した第三者機関が年金財政の健全性をチェックする仕組みとなっている。日本でも、本来は会計検査院が、そうした機能を果たすことが必要である。