「使うお金」「未来のお金」もらった瞬間に振り分ける

4カ月前の大嶋さんのように、コンビニでの余計な買い物をし、貯めては取り崩しての繰り返す……なぜ、このようなお金の使い方をしてしまうのでしょうか。

その原因は、そもそも自分が毎月一体いくらまでなら使ってよいのかがわかっていないところにあります。

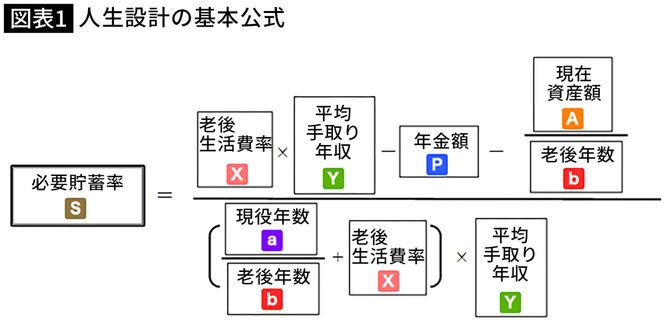

自分がいくら貯めなくてはいけないのかは、人それぞれ違います。家族構成、どのくらいのレベルの老後を想定しているのか、公的年金はいくらあるのか、持ち家か賃貸かなど、人それぞれだからです。なので、まずは、自分の「必要貯蓄額」を知ることが必要です。「人生設計の基本公式」と使うと簡単に求められます。

この式で計算すると、大嶋さんの現時点での必要貯蓄率は約18%です。手取り年収の18%を貯蓄していけば、65歳以降100歳まで年金受給額を含めて約29万5000円の生活費で暮らすことができます。読者のみなさんも、ご自身の必要な貯蓄率を計算してみてください。

今後、働き方が変わったり、結婚して家を購入したりすれば、計算し直します。理想は、毎年1回計算し直すことです。

必要貯蓄率がわかったら、手取り年収に掛けてください。大嶋さんの現在の手取り年収は約530万円ですので、18%を掛けると約95万円です。これが年間必要貯蓄額になります。次に、毎月ではないけど、大きな支出を臨時支出として出しましょう。例えば、年間で支払っている保険料や帰省代、冠婚葬祭費用などです。

「先取り貯蓄」で貯金の取り崩しは防げる

大嶋さんは、臨時支出を30万円とします。手取り年収530万円から、必要貯蓄額95万円と臨時支出30万円を引くと405万円です。12月で割ると約33万7000円が、大嶋さんの月の生活費です。大嶋さんが今、毎月使える上限ということです。

「貯めては取り崩す」をなくし、確実に貯める一番いい方法は、「先取り貯蓄」をすることです。お給料が出たら、「今月使うお金」と「未来に移動させるお金(貯蓄)」とに配分することが大切です。先に貯蓄分を引き出し、もうないものとして残りのお金で生活します。貯蓄専用の口座を作って、まず必要貯蓄額を移します。

貯蓄は、銀行預金だけではなく、iDeCoやつみたてNISAを活用し、運用して増やすことも必要です。

大嶋さんの同期も資産運用をしているそうです。ちなみに、2012年5月から22年4月まで、アメリカと日本の株価で算出された指数に、毎月5万円ずつ積み立て投資をしたら、元本600万円は約1217万円になりました。

同期の資産が増えた理由はここにあるのかもしれません。もちろんこれは過去のデータに基づいたもので、将来も同じようになるとは限りませんし、税金や手数料も考慮していませんが、ゼロ金利の預貯金だけよりお金を増やすスピードは速くなりますね。