手取り月収65万円の夫の稼ぎが丸ごと消える4人家族の謎

「収入が少なくなったわけではないのに、貯金が減っているんです」

家計のやりくりがうまくいかないことに不安を覚えて相談に来たのは、都内在住の専業主婦・柿本梢さん(40歳・仮名)です。夫の和也さん(43)はIT関連の小さな会社を経営しています。小6と小3の2人の子供がおり、4人で暮らしています。

収入は夫の役員報酬だけで、手取り月収約65万円。役員賞与は設定していないので、臨時収入はありません。それでも今までは黒字でやりくりできていたはずなのに、この1年ほどは通帳の金額が減り続けている。原因を探ってみたものの、突き止められなかったそうです。

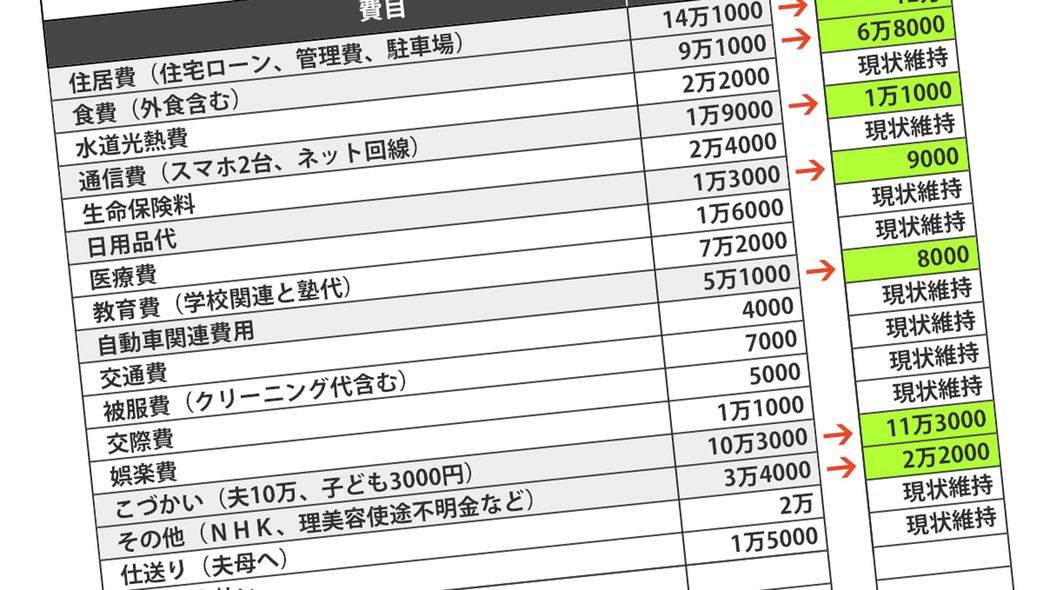

梢さんは3年前から家計簿をつけはじめました。それをざっと見ると、どの月も支出総額は約61万円です。家計簿上、毎月3万~5万円は黒字なのに、なぜこの貯金が減っているのか。

特別出費が年55万円以上もあった理由

家計状況を詳しく伺いましたが、やはり月の収支は黒字であり、支出総額も大きな変動はありません。そうなると、考えられるのはイレギュラー支出の影響です。毎月ではなく、年に数度ある支出が変化し、毎月の家計に影響したのだろうと推測できます。

家計簿を見たり、思い出したりしながら1年にかかるイレギュラー支出を書き出していただきました。毎月の収入からは支払っていないコートやスーツといった衣類や家電の買い替え代として計約20万円、NHKの年間受信料が約2万5000円、自動車保険料(車両保険含む)の年払いが約10万円。そこに弟と住んでいる夫の母の体力がだんだんなくなってきたと聞き、様子を見るために年1回だった帰省を2回に増やしたので、年間約13万円かかっています。この2~3年は、イレギュラー支出が最低でも45万5000円ほどかかっているのです。そして昨年はそこに車検代の約10万円が加わりました。計55万5000円になります。

柿本家の月の収支状況を見ると、平均的に3万4000円ほど黒字です。ボーナスがないため、この金額の12カ月分、つまり40万8000円がイレギュラー支出に充てることが可能な金額となります。

計算してみるとわかるとおり、今の収入ではこのイレギュラー支出を賄える金額が足りません。イレギュラー支出に充てるほどの余剰金を残せていないのです。ここは毎月の収支をしっかりと見直し、貯金が減らないよう、また将来に向け貯められる家計を作れるように家計の体質改善することが必要です。