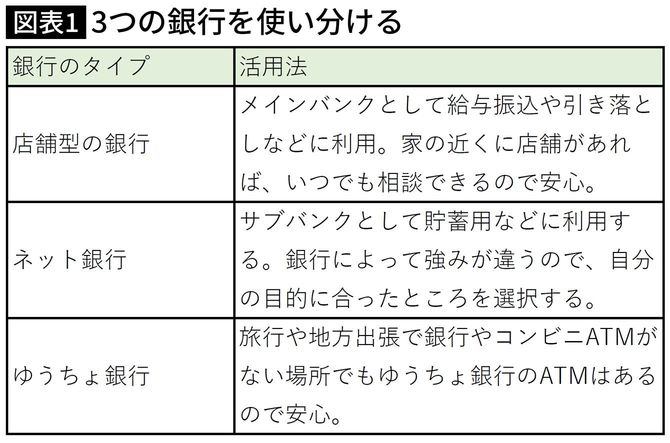

手続きするだけで金利が100倍になるネット銀行も

ネット銀行は店舗型の銀行よりも金利を高く設定しているケースが多いので、貯蓄口座に向いています。希望する資産運用に応じてネット銀行を選びましょう。たとえば、楽天銀行なら楽天証券に口座を開設して連携させるだけで、普通預金の金利が0.1%になります。メガバンクの普通預金金利が0.001%であることを考えると、100倍です。

外貨運用を考えているなら、ソニー銀行がお薦めです。ソニー銀行の外貨預金では12通貨を扱っていますし、積み立て購入は500円から利用できます。また、外貨預金では円を外貨に交換して運用しますが、その際に為替コストがかかります。運用後に外貨を円に戻すときも同様です。

たとえば、円を米ドルに交換する場合、メガバンクの窓口を利用すると1ドル当たり1円の為替コストがかかるのが一般的です。それがソニー銀行では15銭で済みますし、取引状況によっては優遇プログラムが適用され、4銭にすることもできます。

また、海外旅行の際にはデビットカードの「ソニーバンクウォレット」を利用すれば、貯めた外貨をそのままショッピングで利用したり、ATMで現地通貨を引き出すことができます。

ゆうちょ銀行は旅行や地方出張で活躍する

3つ目はゆうちょ銀行です。子どものときに使っていた「ゆうちょ口座を持っている」という人も多いのではないでしょうか。ゆうちょ銀行の強みは、全国どこにでも店舗があることです。地方出張でメガバンクの口座が使えない、コンビニATMがない、といったときにはゆうちょ銀行の口座が活躍します。普段はあまり使わないという人でも、ゆうちょ銀行は3つ目の口座として残しておくといいでしょう。

以上の3つの口座をベースにして、それ以外の利用していない口座は断捨離を進めましょう。いまは限られた銀行とじっくり付き合うのが有利です。「保険料の引き落としだけ」など、特定の目的でしか利用していない口座は解約してメイン口座かサブ口座に集約していきましょう。

銀行口座は取引を集中させるほど有利になります。とくに日々の生活費を引き出すメインバンクの口座はコンビニATMで引き出す機会も多くなります。取引状況によってステージが決まり、ステージが上がるとATMの時間外手数料や、インターネットからの他行振込などを無料で利用できるようになります。