冬場に感染者数が新しい波を迎えるという展開は既定路線であり、そうした試練を「新しい生活様式」で乗り切るというのがウィズコロナ時代の新常態だと専門家会議も提起していた。

単なる感染症対策を生活様式と表現するのは大仰だと筆者は思う。しかし、そう言われた以上、多くのサービス事業者はコストを払っても地道な感染症対策を行い、営業を展開してきたはずである。

そうして頑張った結果が「感染者(厳密には検査陽性者)が増えたので店を閉めろ」という施策や2度目の緊急事態宣言の発出であるとすれば、民間部門(家計+企業)に強い猜疑心を植え付けてしまう恐れがある。

企業業績へのとどめ、冷え込む消費者心理

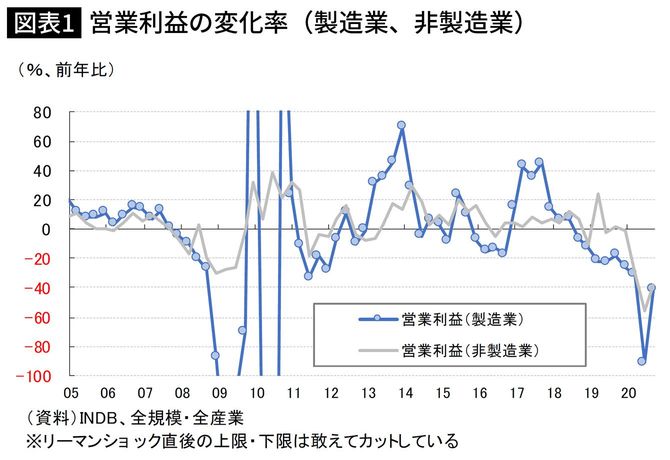

財務省「法人企業統計」で企業業績の動向に目をやると昨年4~6月期の大崩れから7~9月期は復調傾向が鮮明である(図表1)。

とはいえ、前年比マイナスである状況は変わらず、感染者の増加ペースが速くなり始めた10~12月は再び失速が推測される。今年1~3月期はこれにとどめを刺す格好になる。

もちろん、今回は時短営業が可能な点で前回宣言時とは異なるが、「20時閉店」という制限は人件費を筆頭とする営業コストを踏まえれば、「やらない方がまし」という判断もあり得るほど厳しいものだろう。そもそも時短営業措置は店内の人口密度を上げるだけで逆効果というまっとうな指摘もあったはずだが、これも考慮された様子はない。

なお、家計部門の心理にも悪化の兆しがある。1月6日、内閣府より発表された12月消費動向調査は、消費者態度指数(2人以上の世帯・季節調整値)が前月比▲1.9%ポイントの31.8%となり4か月ぶりに前月を下回った(図表2)。

2度目の緊急事態宣言を受け、恐怖心をあおる偏向報道は一段と強まるだろうから1月、2月は間違いなくもっと悪化するだろう。結局、消費者心理はコロナ以前の水準に到達せずに2番底を探りに行くことになる。当然、個人消費は出なくなる。

かかる状況下、日本全体で見れば病床が空いていても医療崩壊という言葉は毎日飛び交っている。それはなぜなのか。解決できない理由には何があって、どうすれば解決できるのか。その辺りの説明が尽くされていないゆえの禍根はどうしても残ってしまわないだろうか。

企業も家計も強まる「貯蓄が正義」という観念

禍根とは言い換えれば不信だ。為政者の政策対応への不信は景気の先行き不透明感と直結してくる。

先行き不透明感が強くなれば家計や企業の抱く消費・投資意欲は低下する。GDPの需要項目で言えば、個人消費、住宅投資、設備投資などが減少する話になる。

ラフに言えば、「不安だからお金を使わない」という判断が家計や企業にとって合理的なものと見なされやすくなる。

実際、あの米国でも貯蓄率が歴史的高水準で高止まりしている現状がある。長年、日本の企業部門の内部留保が多過ぎると揶揄されてきたが、今回のショックではそれが緩衝材となり大惨事に至らなかったというのは事実だ。