特許料を使った租税回避のカラクリ

では具体的に、無形資産(ここでは知的財産)をどのようにして租税回避に用いるのだろうか。

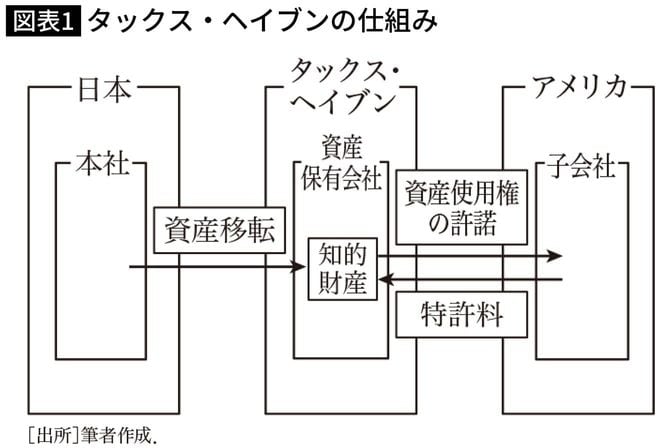

図表1は、その仕組みを簡略化して示したものである。この多国籍企業は、日本に本社を置き、アメリカ市場向けに製品・サービスを製造・販売する子会社をもっている他、タックス・ヘイブンに実体のない資産保有会社をもっている。

まず、日本の本社で実施された研究開発で生み出された知的財産を、何らかの方法でタックス・ヘイブンの資産管理会社に移す。この資産保有会社は、アメリカ子会社に対してその知的財産を利用して製品・サービスを製造・販売する許諾を与える対価として、彼らから特許料を受け取るという仕組みを次に構築する。

こうしておけば、アメリカ市場で稼いだ利益は、特許料という形でタックス・ヘイブンに集積する。

だがそこでは収益に課税はなされないか、仮に課税されたとしてもほんの僅かである。極端な場合、アメリカ子会社の利益はゼロとなり、タックス・ヘイブンに集積された利益を日本本社に配当の形で還流させず、タックス・ヘイブンにある資産保有会社で蓄積し続ける限り、本国である日本政府の課税も免れることができる。

こうしてこの多国籍企業は、グローバル法人税負担をほとんどゼロにすることができる。

GAFAは租税回避のパイオニア

この仕組みの着目点は、2点ある。第1は、日本からタックス・ヘイブンへの無形資産の移転である。

移転といっても、これは日本本社と資産保有会社の正当な経済取引なので、資産保有会社は、日本本社に対して正当な価格を支払って無形資産を購入するはずである。その価格付けの基礎は、将来にわたってこの資産がもたらすであろう年々の収益の割引現在価値となるのが自然だ。

だがこれでは、資産保有会社が日本本社から無形資産を購入する金額と、資産保有会社がアメリカ子会社から将来にわたって受け取る特許料収入の合計額が釣り合ってしまい、タックス・ヘイブンに富を集積できない。

それを可能にするには、日本本社が無形資産を無償譲渡するか、きわめて安い価格で資産保有会社に売却することが必須になる。そしてこれこそが、現実に行われていることなのだ。

第2の着目点は、アメリカ子会社が資産保有会社に支払う特許料の水準である。

これが正当な経済的価値を超えて高く設定されるなどして、アメリカからタックス・ヘイブンへの実質的な利益移転の役割を果たしているのか否か、これが問題となる。

無形資産を利用した租税回避を防止するのがきわめて困難なのは、上記第1、第2の着目点とも、誰もが納得する客観的な価格付けを行うのが難しい点にある。その原因は上述したように、無形資産の経済的価値評価の困難さに由来する。

多国籍企業による租税回避がその規模でみて一層深刻化したのは、経済のグローバル化に加えて、2000年代以降にデジタル化が加速化し、ビジネスの中核に無形資産が据えられるようになって以降である。

実際、無形資産を活用した租税回避は、いまや多国籍企業の常套手段となっている。デジタル企業の代表的存在であるGAFA(グーグル、アマゾン、フェイスブック、アップル)をはじめとするアメリカの多国籍企業は、無形資産を活用した租税回避の巧みな仕組みを開発する代表的存在でもある。