PBR0.8倍は岩盤な下値メド

しかし、20年6月上旬に戻り高値を付けた後、株式市場は一進一退の動きとなる。そうしたなか、11日にはダウ工業株平均終値が前日比1861ドル82セント安と過去4番目の大幅安を記録。それを受けた12日の東京株式市場でも日経平均が一時同685円98銭安となるなど、荒い値動きが見られる場面もあった。この背景にあるのが、新型コロナウイルスの“第2波”に対する懸念だ。

「感染症の歴史を調べると、02年のSARS(重症急性呼吸器症候群)や12年のMERS(中東呼吸器症候群)も、第2波、第3波は必ず来ています。今回も覚悟しておく必要があり、景気の急速な回復は簡単に望めそうにありません。ところが米国のトランプ政権は、年内にもワクチンが開発されることを前提に経済活動を再開させました。そして年内のワクチン開発が難しそうなことがわかると、景気や株価の先行きに対する懸念が一気に広がったのです」

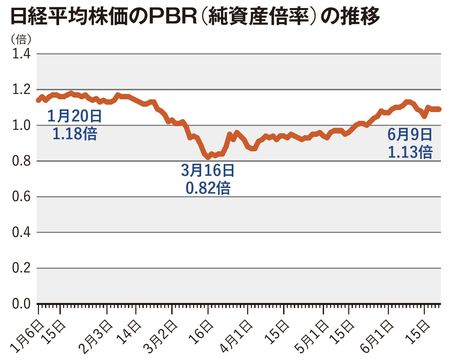

そう語る中原氏が目安にしているのが、一株当たりの純資産で株価を割ったPBR(純資産倍率)だ。1倍を超えると割高の水準で、逆に下回ると割安の水準と判断できる。中原氏によると日経平均ベースで見たPBRが1倍を下回ったのは、いずれも1年以内でしかなく、「さらに過去20年で0.9倍を下回ったのは、08年のリーマンショック時の0.81倍、09年のギリシャ危機に端を発した欧州債務危機の際の0.87倍の2回しかありません」という。

今回の新型コロナウイルスによるショックを受けた相場でも、日経平均の終値で見て20年3月16日にPBR0.82倍まで売り込まれ、そこから一気に反転している。PBRというテクニカル面でもかなり割安であり、冒頭で触れた個人投資家の買いを誘う要因になったようだ。そして気になる今後の展開に関して、中原氏は次のように見通す。

「第2波がよほど大きなものであっても、このPBR0.8倍前後の1万6000円程度が下値のメドになるでしょう。ただし、日経平均1万9000円半ばでは日銀の積極的なETFの買いが入ることが予想され、当面の下値の目安になりそうです。逆に1.1倍に当たる2万2000円を超えると割高感が出てきて、上値が抑えられそうです」

馬渕氏も「20年4~6月期の実質GDPの成長率が発表される20年8月までは、日経平均2万1000~2万3000円のレンジで推移すると思います。ただし当社のシミュレーションでは、上場企業の赤字30兆円が1年続いた場合には1万5000円が妥当な水準という結果が出ていて、その可能性もありうるでしょう。逆に赤字幅が小さければ、2万4000円の上値も期待できそうです」という。