世界的にも異例の決断

この不況下で健闘するメーカーの中でも注目に値するのが、素材メーカー大手の信越化学工業だ。

2009年3月期は世界同時不況に加え、半導体不況が重なり、同業他社が軒並み赤字に転落したにもかかわらず、依然、高水準の営業黒字を保った。前期こそ業績予想数値を下回ったとはいえ、半導体不況やITバブル崩壊の影響をモロに受けつつ、13期連続で最高益をたたき出してきた実績もある。

図を拡大

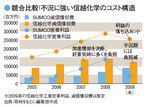

競合比較!不況に強い信越化学のコスト構造

競合比較!不況に強い信越化学のコスト構造

なぜ同社は不況に強いのか。同社の強みは経営者である社長・金川千尋氏の強力なリーダーシップに負う部分が大きいとされるが、財務内容のよさも見逃せない。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(坂本道浩=撮影)