被災時も自力再建が日本の原則。最大5割の保障が味方に。

共済に加え新商品も登場

今やほとんどの自然災害は火災保険でカバーが可能である。しかし地震被害は例外だ。必要なら、地震保険をセットしておかなければならない。

地震保険は、法律に基づいてつくられた官民一体の保険制度である。保険金の支払いは国が保証しているが、地震は国の想定をもはるかに超えたダメージをもたらす可能性があるため、地震保険の契約には種々の制限がある。

たとえば、地震保険の契約は火災保険金額の30~50%まで、かつ建物5000万円、家財1000万円までの範囲でしかできない。3000万円の建物を例にするなら、その50%である1500万円が保険金額の上限だ。したがって建物が全壊した場合でも、そもそも地震保険金だけで建物を再建できるわけではないことを知っておかなければならない。

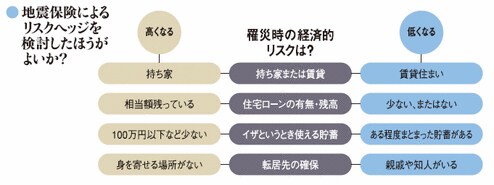

それでも住宅ローン残高が多く、貯蓄残高が心もとない人は、罹災時に相当な経済的ダメージを被る可能性があるから、契約を検討したほうがいい。

なぜか。日本は世界の地震の約1割が起きる世界有数の地震国だ。ところが被災時は自力での生活再建が基本となっており、原則として国からの支援が期待できないからである。地震災害で生活の基盤である家屋を失い、手元に生活再建資金となるお金がなかったらどうなるか。住宅ローンが続く一方で、それでも新たに住まいは確保しなければならない。蓄えの少ない中で、二重の住居費負担を強いられる事態に陥れば、家計は壊滅的なダメージを受けることになるだろう。

そんなとき、生活再建資金となりうる程度のお金を受け取れたらどうだろう。たとえマイホームの再建には足りないにしても、経済的ダメージは相当減る。精神的にも支えられるだろう。

地震保険以外にも備えの選択肢はある。JA共済が取り扱う「建更」は、地震保険と同様、火災共済金額の最大50%までが地震保障の限度となる。全労済の「自然災害保障付火災共済」では、地震見舞金として最大1200万円(契約口数により変わる)を受け取ることができる。

もう一つ、いわゆるミニ保険会社の日本震災パートナーズが扱う「リスタ」は、政府の定める被害認定により支払い基準が判定される。保険金は契約タイプにより全壊300万円から900万円まで。

なお、リスタ以外は所得税5万円、住民税2万5000円まで、損害保険料控除に代わり新設された地震保険料控除が利用できる。