リボ払いすると「◯万円キャッシュバック」「ポイント還元◯倍」

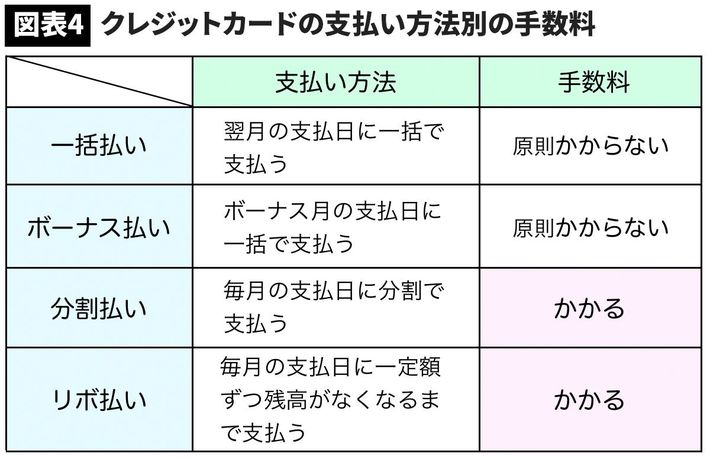

クレジットカードを利用する場合は、原則「一括払い」が基本です。「ボーナス払い」も、原則的に手数料がかかりません。ボーナスで賄える金額であれば、分割払いよりボーナス払いを選択しましょう。

とはいえ、日本で「リボ払い」はあまり利用されていないようです。日本クレジット協会によると、クレジットカード決済のうち91.5%は「一括払い」で、分割やリボルビング払いは8.5%です(平成30年11月分集計値)(※2)。

(※2)https://www.j-credit.or.jp/information/statistics/download/toukei_03_b_190131.pdf

カード会社は収益を上げるために、「◯◯万円キャッシュバック」や「ポイント還元◯◯倍」など、リボ払いの利用を促すキャンペーンを行っていますが、年率15%の手数料を考慮すると、消費者が得をすることはほとんどありません。冷静に考えましょう。

注意したいことは、初期設定がリボ払いになっているカードや、リボ払い専用のカードがあるということ。「リボ払い専用」を明記しているカードもありますが、分かりづらいカードも存在します。大手銀行系のカードでも安心せず、よく確認してください。

また、クレジットカードでの支払いは、現金よりもお金の価値を低く感じるといわれています。電子マネーにも同様の効果があるでしょう。

今後、キャッシュレス化が進むことが予想されます。10月の消費税増税の対策として、キャッシュレス決済に限ったポイント還元施策もあります。カードでの支払いは、現金よりもハードルが低くなる、と自覚しておきましょう。

お粗末すぎる「お金を日常的に借りている」理由

このように、どのような形であれ、気軽にお金を借りてはいけません。

ただ、「急な出費で一時的にお金が足りなくなった……」「大きな買い物で、複数回に分けて支払いたい……」といった場合には、早期に返済できることを確認したうえで、利用するのも良いでしょう(おすすめはできませんが……)。

問題は、借り入れを日常的におこなっている場合です。

「何にお金を使ったか分からないが、お給料の振込日までにお金がなくなった」「クレジットカードの請求額が高すぎて払えない」

といった理由でお金を借りている人は、非常に危険です。収支のバランスが崩れているため、ボーナスなどの臨時収入で乗り切ったとしても、再びお金が足りなくなる可能性が高いでしょう。心当たりのある人は、以下の手順で、収支のチェックを行ってください。