長女が74歳となる25年後までに貯金は底をつく

山本さん母娘の希望は、母親が老人ホームに入居するというものでした。今はそれほど母親に介助の必要はありませんが、いずれ要介護度が高くなれば長女の負担は大きくなります。たとえ就職できても、介護の負担で仕事が続けられなくなるのではないか、と母親は心配しています。

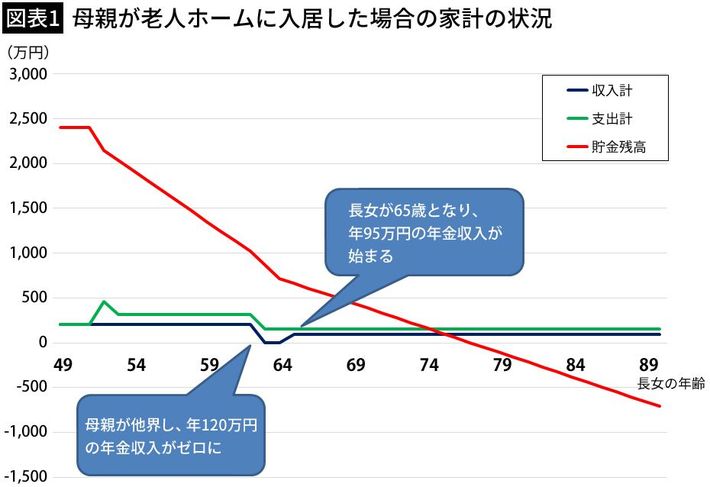

裕福というわけではありませんが、持ち家と2400万円の預貯金があります。母親が老人ホームに入居して、毎月の費用がそれほど高くなければ、長女は仕事をしなくても自宅で生活できるのではないかと考えているようでした。しかし、シミュレーションをしてみると、それは厳しいことがわかりました(母親は91歳で他界、2人暮らし時の支出は月31.8万円、老人ホームの費用は月16.8万円、長女一人暮らし時の支出は月15万円、として試算)。

シミュレーションでは、母親の生活費については問題ありません。しかし、14年後に母親が91歳で他界した場合、長女が74歳となる25年後までに貯金は底をつくことが予想されます。まったく収入がなく、自分の老齢年金と親の遺してくれた貯蓄だけで生活していくのは困難です。

長女の生活を考えると、さらに多くの貯蓄が必要です。自立した人が入居するケアハウスであれば、月々10万円程度の負担で入居できるところもありますが、現在の状況ではもう難しそうです。

「入居費用が比較的安い特別養護老人ホームは、要介護3からが対象です。それまではなんとか自宅で頑張って、要介護3の認定を受けたら、すぐに入居希望を出すのがよいでしょう。特養は人気で、順番待ちをしている人も多いですが、最近は入りやすいところもあります」

母親を自宅介護したら長女が90歳まで貯蓄がもつ

私はできるだけ費用がかからない方法を提案しました。その時、長女が言いました。

「私が介護をやって、ずっと家で暮らすのは無理なんでしょうか? 母親の介護ならなんとかできます。正直、今から慣れない仕事をするよりも介護のほうが、私もやれると思います」

思いがけない発言に、私はシミュレーションをやり直しました。今度は、介護保険での居宅サービスを利用しながら、自宅で暮らしていく場合です。介護サービスで賄えない部分は長女が介護します。現在の生活費に、介護保険の自己負担とその他の介護費用を上乗せします。

この場合、老人ホームと自宅で2人が別れて暮らすより安上がりです。シミュレーションでは、長女が90歳になるまで貯蓄がもつことがわかりました。母親が老人ホームに入居するケースと比べ、16年も貯蓄が長持ちする計算です。