日額5000円程度で十分。入りすぎはかえって家計にマイナス

医療保険への関心は高まるばかりで、すでに加入している人でも、もっと増やさないと安心できないようだ。なぜか。

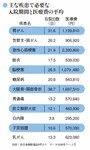

主な疾患で必要な入院期間と医療費の平均

ひとつには、今後の健康保険制度への不安があろう。過去、医療費の自己負担割合が3割までアップしてきた経緯があり、老人保健制度にもメスが入った。シニア世代がリタイア後、安心して医療を受けられるのかと不安になるのは無理もない。また、テレビCMの影響も考えられる。あまり地上波TVは見ない私だが、「日額1万円」というフレーズは耳に残る。不安に追い打ちをかけるかたちだ。

では、保険に入れば不安を解消できるかだが、シニアになってからの加入は当然保険料も高くなり、医療保険の場合、入院しない限り役立たない。さんざん高い保険料を払い続け、数日の入院で亡くなるということもありうるわけだ。保険は加入者どうしの助け合いシステムだから、少数の助けられる者、多くの助ける者があって、収支が合うようになっているから仕方がない。自分の支払い分は取り戻したいなら、保険料を支払ったつもりで貯蓄し、入院時にはそこから使うという考え方もできる。保険ありきで家計のリスク管理を行うのは、保険会社の思うツボ。貯蓄と合わせ、家計を総合的に管理しなければならない。

貯蓄でカバーできるのかと不安な人は、もっと健康保険制度について知っておく必要がある。ほとんどの治療は健保対象となっており「高額療養費制度」があるため1カ月の自己負担額は一定額以上かからないシステムになっている。表の医療費の自己負担額は、実際には数万円から十数万円で済む。まわりを見渡してほしい。果たして医療費負担で家計がパンクした知人はいるだろうか。

自由診療を選択すれば、高額の医療費が自己負担となるのは確か。健保適用外の治療のほうが良い治療のような印象を持たれがちだが..実際には治療効果がまだ確認されておらず、どこででも受けられるわけではないことに留意すべきだ。

また、差額ベッド代も医療費負担への不安要素だが、差額ベッド代を請求できないケースの知識があれば、過度に心配する必要はない。2000年11月に出た厚労省の医療通知によると、(1)同意書による患者の確認をとっていない、(2)治療上の必要により特別療養環境室に入室させる、(3)病棟管理の必要から患者の選択によらず入室、といった場合には請求できないとある。安易に同意書にサインしないことで、ムダな負担は防げる。