毎月のお互いの支出額を知らなかった「どんぶり家計」の共働き夫婦。しかし、夫が「パワハラ」を受けて退職することになると、家計は急に傾きだした。職場トラブルやリストラ、病気などで家族が働けなくなったときのために、どんな備えが必要なのか。

●家族構成(2人家族)

会社員のKさんの夫(56)/会社員のKさん(51)

●手取り収入(月)

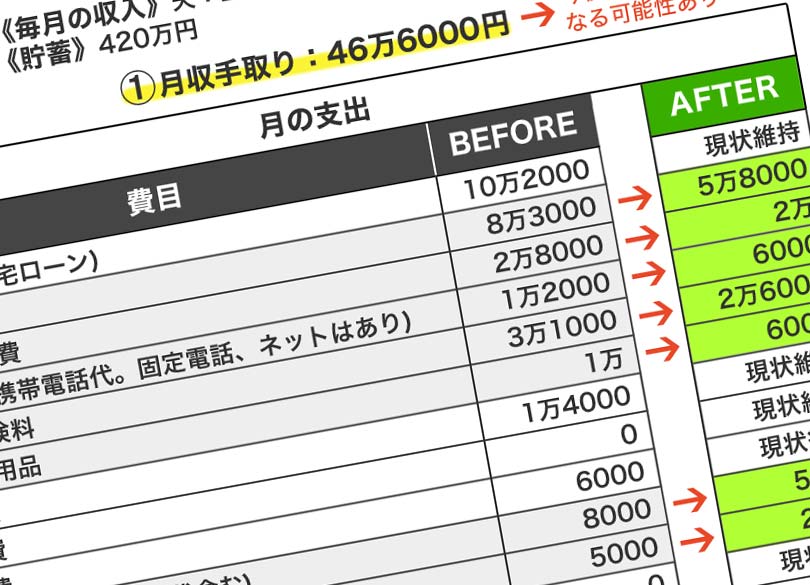

20万4000円(夫)、26万2000円(Kさん)計46万6000円

●貯蓄 420万円

夫がパワハラを受け退職 妻の稼ぎが頼みの綱

「これから財布を1つにし、1人の収入で生活できるようになりたいのです」

そう言って相談にやってきたのは、会社員のKさん(51)です。同じく会社員の夫(56)とともに長年共働きで、それぞれに収入がありました。しかし、夫が「役職定年」を迎えた後から、社内のパワーハラスメント被害にあってしまいました。1年弱耐えて頑張ってきましたが、精神的につらくなり退職を決意されたそうです。

役職定年とは、定年の数年前となる55歳前後に役職を解かれ、事実上の減給となる仕組みです。60歳の定年退職まであと4年。あとひと頑張りという気持ちもあったそうですが、今まで十分に頑張ったのでもう楽に仕事してもよいかなと思い、後任者への引き継ぎが終了する見込みの2カ月後に退職すると決めたそうです。

▼支出計38万円 別財布の夫婦ともに「絶句」

ただし、次の職場はまだ決まっていません。

年齢的なことも考えると、すぐに職が見つかるとも思えないということで、数カ月間は失業手当をもらいながら生活していこうと考えています。そのため、収入の軸をしばらくはKさん本人(妻)にして、できるだけ毎月の収入の中で生活し、貯蓄は減らしたくないと思っているそうです。

現在の夫の収入は、役職定年後の減額された給料で手取り20万4000円ほど。妻であるKさんの収入は手取り26万2000円ほど。毎月の収入は、夫婦合計で約46万6000円です。

一方、支出は、これまで「別財布」だったので互いに支出額を理解していなかったといいます。今回、私が聞き取りをしながら合算していくと毎月38万円ほどだとわかりました。「え?」「そんなに……」。互いにむちゃな支出はしていないつもりでしたが、大人2人暮らしでこんなにかかっているとは、と驚いた様子でした。