夫婦のみの世帯の自己資金は平均でも1割を切っている

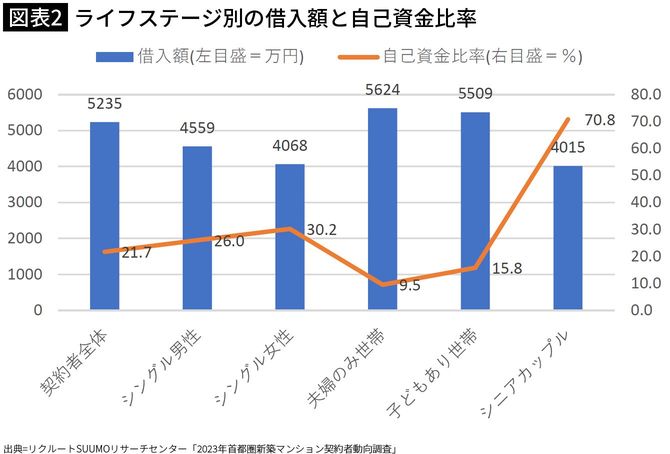

なかでも、頭金が少ないのが、夫婦のみの世帯。子どものいない夫婦のみの世帯はほとんどが共働きで、リクルートSUUMOリサーチセンターの調査によると、図表2にあるように、首都圏で新築マンションを買った人の自己資金比率の平均は21.7%と、2割を超えているのに対して、夫婦のみの世帯では9.5%と1割を切っている。頭金ゼロで買っている人たちも相当数いるのではないかと推察される。

それでいてというか、だからこそというべきか、借入額は契約者の平均が5235万円に対して、夫婦のみ世帯は5624万円となっていて、少ない自己資金で多額の住宅ローンの借入れを行っている。

対局にあるのが、シニアカップル。何と70.8%の自己資金を用意して老後に備えるマイホームを購入している。かなりゆとりある資金計画になっているのではないだろうか。これなら、万一にも返済が厳しくなったとしても、マイホームを売却すれば手元に売却代金の多くが残るはずなので、ローン破綻などのリスクはほとんどない。

首都圏の中古マンションは下がり始めている!

しかし、夫婦のみの世帯のように、自己資金が1割以下だと、担保割れのリスクが極めて大きくなる。住宅価格が上がり続けているうちはいいのだが、最近では中古住宅の下落傾向がみられるようになっているので、売却可能価格が住宅ローン残高を下回る、担保割れのリスクが極めて高くなる。

5000万円で買ったマイホームが5年後に6000万円で売却できるような環境であれば、その時点でローン返済が苦しくなったとしても、売却すれば、住宅ローンの残債を一括返済しても手元に売却代金の一部が残る。当初5000万円借り入れた住宅ローンが、売却時に4500万円に減っていれば、6000万円-4500万円で1500万円が手元に残る計算だ。仲介手数料などがかかるので、実際にはそれより若干少なくなるだろうが、それでも生活再建の足掛かりになるだろう。

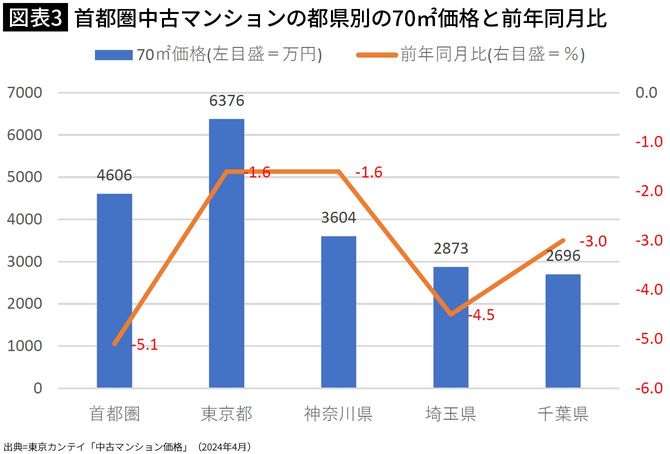

しかし、今後はそうはいかなくなる可能性が高い。不動産データバンクの東京カンテイのデータによると、首都圏中古マンションの70m2価格をみると、2024年4月には図表3のようになっている。首都圏平均価格は4606万円で、前年同月比では5.1%も下がっているのだ。