マイホームを失ってローン支払いだけが残る?

たとえば、5000万円で買ったマンションが5年後に4000万円に下がっていたとすれば、自己資金ゼロだと担保割れになる。5年間ではローン残高は500万円ほどしか減らず、4500万円のローンが残っているのに、4000万円でしか売却できないと、仲介手数料などの売却費用などを考慮すると、かなりのマイナスになってしまう。

実際には下落が始まるとあっと言う間に4000万円以下に下がるリスクがある。そうなると、大幅な担保割れになって、売却するためには、抵当権を付けている銀行の許可が必要になるが、売却可能額とローン残高の差額を自己資金で用意しないと、売却に応じてくれないのがふつうだ。それでも、何とかローン返済を続けられればいいが、ローン延滞が発生するとたいへんな事態になる。

ローン契約書には、ローン延滞が発生すると金利優遇の適用がなくなって、適用金利が上がることが盛り込まれている。そうなると毎月の返済額が増えて、いよいよ返済が難しくなる。さらに延滞が続くと、自主的に売却する任意売却を求められ、それができないと競売にかけられ、任意売却より格段に安い価格で売却せざるを得なくなる。結果、マイホームを失った上で、住宅ローンの一部が残るという最悪の事態もあり得る。

変動金利型には返済額増額のリスクがある

ローンの延滞リスクだけではない。変動金利型の住宅ローンを利用している人だと、借入れから5年後には適用金利が上がる可能性が高い。2024年3月に日本銀行がマイナス金利政策を解除し、短期金利の引き上げを実施したが、今後も段階的に引き上げが行われる可能性が高い。これまでは長期金利に連動する固定金利型の金利上昇だったが、今後は短期金利に連動する変動金利型の金利上昇も実施されるようになるわけだ。

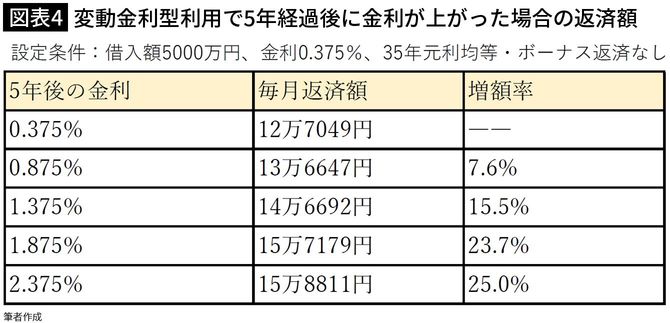

どれくらい負担が重くなるのか、図表4をご覧いただきたい。0.375%の金利で変動金利型を利用して5000万円借り入れたとすれば、毎月の返済額は12万7049円。それが、5年後に金利が1.0ポイント上がって1.375%になると、月々の返済額は12万7049円から14万6692円に、15.5%の増額になる。さらに2.0ポイントの上昇だと、15万8811円と増額率上限の25.0%に達してしまう。

2024年にはようやく多少の賃上げが行われたとはいえ、それ以上に物価や電気料金などの上昇が続いているので、生活は決してラクではない。そんななかで、住宅ローン返済額が増えると、ローン返済が難しくなってしまう家庭も出てくるのではないだろうか。