「オルカンはインドの成長も押さえられる」は理解が違う

巷ではまだ「やっぱりS&P500が最強!」「いやいや○○さんが本でオール・カントリー1本が賢いと言っていた!」という議論が盛んみたいだけど、そのモヤっとした心配からすると、「良くも悪くもGAFAM頼みという意味ではどっちもほとんど一緒だよな」というのが僕の理解。

「いやいや、オール・カントリーは国の調整をしてくれるから、今後のインドの成長なんかも押さえられるでしょ」と言うかもしれないけど、それは違う。

インドに限らず、色んな国の色んな企業を押さえてはいるけど、ファンド側が良きに計らって「調整してくれる」わけでは、まったくない。

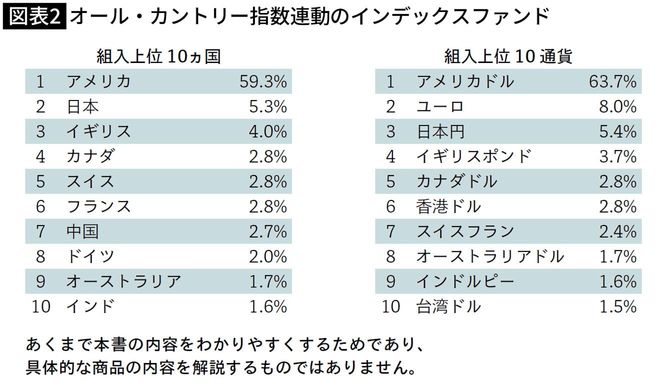

これはまたさっきとは多少違う話なので説明するね。少し前に、あるオール・カントリーのインデックスファンドの月次報告書を見せたことがあったよね。そうそうこれ。左の上位10ヵ国でも右の10通貨でもわかる通り、インド株がオール・カントリー指数に占める比率は今1.6%しかない。

ということはつまり、もし今から1年間でインド株全体がドーンと2倍になったとしても、オール・カントリー指数に対しては1・6%分しか寄与できない。2倍になるということは100%のリターンということなので、まさにその1・6%分。基準価額が10000円ならわずか160円の上昇でしかない。

「算数的なシンプルな仕組み」を理解できているか

インド株が2倍になった1年後には、オール・カントリーにおけるインド比率は、他の国の企業の株価動向にもよるけど、今の1・6%ではなく2%とかになっているかもしれないね。

それでもまだわずか2%なんだよね。しかし既にこの1年でインド株自体は2倍になってしまった。「おいしいところ」は終わってしまったかもしれない。

いやいや、まだまだこれから。次の1年もそこからさらに2倍になるかもしれないね。はい、確かに。だとしても、その100%上昇の恩恵は、指数に占めるインド比率である2%分の200円しか獲れないんだよね。

もし君たちがインドの今からの成長を資産運用に取り込みたいと思うのなら、オール・カントリーの中の1.6%の比率としてではなく、別途インド株のファンドをそれなりの金額で買わないと、その望みは叶わない。

別にインドのファンドを買うべきだと言ってるわけじゃないからね。ただ、そうした算数的なシンプルな仕組みの理解を持った上で、いい悪いを考えてほしいってことなの。ネットの情報の中には、果たしてどこまでこうしたことを理解して発信しているのか、怪しいのも多いしさ。