なぜグーグルやアマゾンの時価総額が巨大化しているのか

「パッシブ」とはインデックスと言い換えてもいい言葉で、「機関投資家」とは年金基金とか銀行とか、ウチのような運用会社とか、とにかく仕事として株式市場にお金を投じている巨大な投資家のこと。つまり、日本でインデックス投資が流行っているのとは比べ物にならないくらいの巨額のお金が、世界中のプロの投資家からインデックス投資に向かってきた、という意味だ。

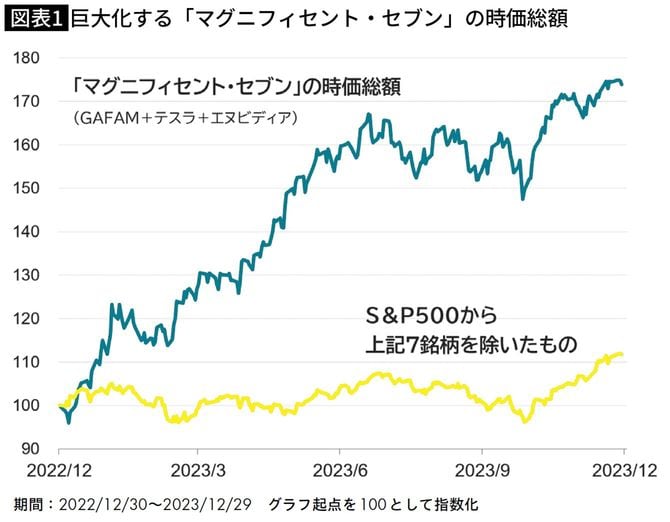

「GAFAM集中」の方はもうわかるよね。グーグルとかアマゾンとかマイクロソフトとかの米国の巨大IT銘柄の時価総額が突出して大きくなり、S&P500はもちろんオール・カントリー指数にも大きなインパクトを与えるようになっていることね。

2023年初からの短い期間のグラフではあるけど、このグラフはこの問題を端的に表しているんじゃないだろうか。

S&P500は数多くの米企業から一定の要件を満たした優良500社の平均株価では確かにあるものの、GAFAMなど限られた銘柄に過度に引っ張られている様子がわかるよね。上位7銘柄を除いた指数をあえて作ってみたら、こんな横這いのグラフになるんだから。

「高株価の人気の大企業に重きを置いた投資」になっている

グラフにある「マグニフィセント・セブン」とは2023年に米国で言われるようになった、人気銘柄群の新しいニックネームなんだ。

それまでのGAFAM(グーグル〈アルファベット〉、アマゾン、フェイスブック〈メタ〉、アップル、マイクロソフト)に電気自動車のテスラとAI時代の半導体メーカーのエヌビディアを加えた7銘柄のこと。マグニフィセント、壮大なる7銘柄という意味らしい。

これが意味するのは、広く分散されていて安心感すら抱かせるインデックス投資の一般的なイメージとは裏腹に、まるで「AI&ITテーマ株投資」のようになっているインデックス投資の現状だ。

これはいい悪いの話ではなく、時価総額の大小で重みを付けて計算するというルールに則ると、その時々の「高株価の人気の大企業に重きを置いた投資」になるという、いわばインデックス投資の宿命だと思う。

それは昔からある課題ではあるけど、ここまで極端になった背景にはさっき言った機関投資家の「パッシブ集中」があると思う。